A vendéglátás világa bonyolult szabályrendszerekkel, különösen az ÁFA (általános forgalmi adó) tekintetében. Az, hogy egy éttermi hamburger vagy bármely más étel pontosan milyen ÁFA-kulcs alá esik, számos tényezőtől függ, beleértve a fogyasztás módját (helyben fogyasztás, elvitel, kiszállítás), az étel elkészítésének módját, és magát a terméket vagy szolgáltatást meghatározó Vámtarifa Számot (VTSZ). Ez a cikk arra törekszik, hogy tisztázza ezeket a kérdéseket, különös tekintettel a hamburgerre, és bemutassa a kapcsolódó VTSZ-számokat, valamint az ÁFA-szabályozás logikáját.

Az ÁFA-kulcsok Magyarországon: Áttekintés és Tendenciák

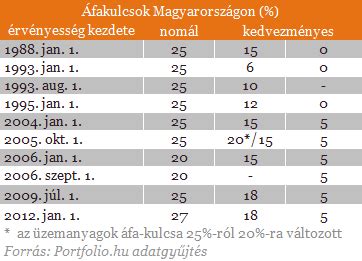

Magyarországon az ÁFA törvény három adókulcsot határoz meg: 5%, 18% és 27%. Emellett bizonyos ügyletek adómentesek is lehetnek. A termékek és szolgáltatások ÁFA-kulcsok alá történő besorolása nem mindig egyértelmű, és számos szempontot kell figyelembe venni. Az Európai Unió szabályozása szerint egy tagországban legfeljebb három ÁFA-kulcs alkalmazható: egy általános, amely nem lehet alacsonyabb 15%-nál, egy szuperkedvezményes, amely nem lehet alacsonyabb 5%-nál, és egy köztes kulcs a kettő között. Magyarország mindhárom kulcsot alkalmazza.

Megfigyelhető egy tendencia, amely egyes termék- és szolgáltatásköröket - mint például a távhőszolgáltatás, élőállatok és hústermékek, tojás, tej, kereskedelmi szálláshelyadás, tejtermékek, sütőipari és cukrászati termékek - a szuperkedvezményes vagy kedvezményes kulcsok felé terel. Ennek okai lehetnek szociális, egészségügyi, lakáspolitikai megfontolások, de politikai érdekek is befolyásolhatják a besorolásokat. A kedvezményes kulcsok bevezetésekor gyakran az egyszerűsítés, a feketegazdaság csökkentése vagy az alacsonyabb jövedelműek támogatása kerül érvként elő.

Fontos megjegyezni, hogy az ÁFA-kedvezmények haszna nem feltétlenül azonos mértékben jut el a végső fogyasztóhoz. A gazdasági szereplők (termelő, feldolgozóipar, kereskedelem) közötti erőviszonyok is befolyásolják, hogyan oszlik meg a kedvezmény, és az gyakran a gazdasági szereplők nem is annyira burkolt állami támogatásaként valósul meg.

Helyben Fogyasztás vs. Elvitel: Az ÁFA-kulcsok Meghatározó Tényezői

Az ÁFA-kulcs meghatározásának egyik legfontosabb szempontja a fogyasztás módja. A jogszabály három különböző fogyasztási módot különböztet meg a vendéglátóhelyeken:

Helyben fogyasztás: Ez akkor valósul meg, amikor az ételt vagy italt az étteremben, kávézóban vagy más vendéglátóhelyen fogyasztják el. A NAV állásfoglalása szerint az ügylet akkor minősül szolgáltatásnyújtásnak, ha az elkészített étel és ital értékesítéséhez olyan kiegészítő szolgáltatások társulnak, amelyek az azonnali fogyasztást lehetővé teszik, és ezek a szolgáltatáselemek dominálnak az ügyletben. Ez azt jelenti, hogy nem elég az ételt elkészíteni, biztosítani kell asztalokat és székeket, ahol a vendég kényelmesen elfogyaszthatja azt. A helyben fogyasztásnak a TESZOR’15 (Termékek és Szolgáltatások Osztályozási Rendszere) szerint az alábbi kategóriák egyikébe kell tartoznia: 56.10.11 - Ételszolgáltatás teljes kiszolgálással, 56.10.12 - Ételszolgáltatás vasúti étkezőkocsiban, hajón, 56.10.13 - Önkiszolgáló ételszolgáltatás, vagy 56.10.19 - Egyéb ételszolgáltatás.A 5%-os kedvezményes ÁFA kizárólag helyben készített ételekre és nem alkoholtartalmú italokra (pl. frissen facsart gyümölcslevek, helyben készített limonádék, kávék, teák) alkalmazható. Érdekes módon a plázákban található vendéglátóhelyek is jogosultak lehetnek az 5%-os kedvezményes ÁFA-kulcs alkalmazására, még akkor is, ha asztalaik és illemhelyiségeik nem közvetlenül az adott vendéglátóegység tulajdonában állnak, mert az asztalok és a takarítószemélyzet, valamint esetleg a meleg-konyha megléte a helyben fogyasztás feltételének számít.

Elvitel: Ez azt jelenti, hogy a vevő eredeti szándéka szerint nem a vendéglátóhelyen fogyasztja el az ételt vagy italt, hanem azt becsomagolva magával viszi. A „vevő eredeti szándéka” számít. Ha az adott vendéglátóhely nem biztosít megfelelő ülőhelyet és kiegészítő szolgáltatásokat, akkor az ott történő vásárlás automatikusan elvitelnek számít. Tipikus példák erre a piaci lángossütők, pecsenyesütők, büfé kocsik, ahol nincs lehetőség asztaloknál történő fogyasztásra. Ilyenkor a nem kedvezményes ÁFA-kulcsot kell alkalmazni.

Kiszállítás: Ez azt jelenti, hogy a vásárló egy meghatározott címre kéri az étel vagy ital kézbesítését. Mivel a kiszállított ételek és italok nem a vendéglátóhelyen kerülnek elfogyasztásra, és az értékesítéshez nem kapcsolódnak az azonnali fogyasztást biztosító szolgáltatások, ezért ezekre az esetekre nem alkalmazható a kedvezményes 5%-os ÁFA-kulcs.

A Hamburger és a Kapcsolódó VTSZ-számok az ÁFA Tükrében

A hamburger besorolása az ÁFA-szempontból összetett lehet, attól függően, hogy milyen formában értékesítik és fogyasztják el.

Az 5%-os ÁFA Körébe Tartozó Hamburger Termékek

Amennyiben a hamburger "helyben készített" élelmiszernek minősül, és a vendéglátóhely megfelel a helyben fogyasztás feltételeinek (asztalok, székek, kiszolgálás), akkor az 5%-os ÁFA-kulcs alkalmazható rá. Ez azonban ritkán fordul elő a hamburger esetében, mivel a gyorséttermek többsége inkább az elviteles vagy kiszállításos modellt követi.

A 18%-os ÁFA Körébe Tartozó Hamburger Termékek

A 2017 májusában megjelent tájékoztató alapján bizonyos, lisztből készült termékek, köztük a hamburger is, 18%-os ÁFA-kulcs alá eshetnek. Ez a következő feltételekkel:

- Nyers pizza, feltéttel együtt, ha a hústartalom nem haladja meg a 20%-ot. Bár ez nem közvetlenül a hamburgerre vonatkozik, hasonló logika érvényesülhet.

- Lángos, hamburger, pizza (elősütött és megsütött is), hotdog, melegszendvics, ha a hústartalom nem több, mint 20%. Ez a legfontosabb pont a hamburger szempontjából. Tehát egy tipikus, 20% alatti hústartalmú hamburger, amennyiben elvitelre vagy kiszállításra kerül, 18%-os ÁFA alá eshet.

Fontos megjegyezni, hogy a 18%-os kulcs alkalmazásához kérelmet kell benyújtani az adóhatóságok részére, és a besorolás alapja a termék összetétele (pl. hústartalom). A NAV korábbi tájékoztatásai és a TESZOR besorolások is irányadóak lehetnek.

A 18%-os ÁFA-kulcs egyébként az alábbi termékkörökre is vonatkozhatott:

- Fagyasztott formában kapható nyers (semmilyen hőkezelésen, elősütésen nem estek át) rétesek, pogácsák, csokoládés-, mogyorós-, vaníliás-tekercsek, kakaós csiga;

- Sodó, puding, fagylalt és más hasonló készítmények előállításához szükséges különféle porok, ha azt liszt, keményítő, malátakivonat felhasználásával készítették (a kész fagylalt, jégkrém viszont 27%-os);

- Instant italporok, ha malátakivonat felhasználásával állították elő;

- Nyers tészták, például leveles tészta, piskótatészta, réteslap (a száraztészták viszont 27%-osak);

- Gabonából puffasztással vagy pirítással előállított gabonaszem, pehely, gyöngy, műzli (az ízesítés, mézzel, gyümölccsel való dúsítás nem akadály);

- Előfőzött rizs (de a rizses készételek a 27%-os körbe tartoznak);

- Kalács, cukrászsütemény, áldozóostya, üres gyógyszerkapszula, pecsételő ostya, rizspapír;

- Gofri, kürtőskalács, palacsinta (töltelékkel együtt);

- Perec, sima (nem édes, nem sós) keksz, sós kekszek;

- Készre sütött, fagyasztott édes muffin, fánk;

- Kovásztalan kenyér (macesz, pászka).

A 27%-os ÁFA Körébe Tartozó Hamburger Termékek

Amennyiben egy termékértékesítésre nem vonatkozik kedvezményes ÁFA-kulcs (5% vagy 18%), akkor az értékesítés során 27%-os általános ÁFA terheli az adott tételt. Ez a leggyakoribb ÁFA-kulcs a vendéglátásban az alábbi esetekben:

- Elvitelre vagy kiszállításra értékesített ételek és italok: Ha a hamburger elvitelre vagy kiszállításra kerül, és nem felel meg a 18%-os kulcs feltételeinek (pl. túlzott hústartalom), akkor 27%-os ÁFA alá esik.

- 20%-ot meghaladó hústartalmú lángos, hamburger, pizza, hotdog, melegszendvics. Ez a legfontosabb kritérium a hamburger esetében, ha magasabb a hústartalma, akkor a 27%-os kulcs érvényes rá, függetlenül attól, hogy helyben fogyasztják-e el, vagy sem.

- Nem helyben készített, nem alkoholtartalmú italok: Például palackozott üdítők, ásványvizek értékesítése szintén 27%-os ÁFA-kulcs alá tartozik.

- Rendezvényekre és közüzemi étkeztetésre nyújtott szolgáltatások: Ezekben az esetekben is a 27%-os ÁFA-kulcs alkalmazandó.

ÁFA - amit az áfáról tudnod kell

A VTSZ-számok és az Élelmiszer-besorolás

A VTSZ (Vámtarifaszám) számok az áruk nemzetközi kereskedelmében használt nomenklatúrát jelentik, és az ÁFA-besorolás szempontjából is fontosak lehetnek. Bár a cikkben szereplő információk nem adnak egyértelmű VTSZ-számot kifejezetten a "hamburgerre", számos élelmiszer-kategória VTSZ-száma szerepel, amelyekből kiindulhatunk:

- 0105: Élő baromfi (pl. csirke, kacsa) - ez a hús alapanyagát képezheti.

- 0304: Hal frissen vagy hűtve, fagyasztott hal - bár nem a hamburgerhez kapcsolódik közvetlenül, a halas ételek áfatartalmát befolyásolja.

- 07xx: Zöldségfélék, gyümölcs és diófélék (frissen, hűtve, fagyasztva, szárítva, ideiglenesen tartósítva) - a hamburgerbe kerülő zöldségek (pl. paradicsom, saláta, hagyma) ide tartozhatnak.

- 0801-0806: Szárított gyümölcs - bár nem a hamburgerhez kapcsolódik.

- 1006: Rizs - bár nem a hamburgerhez kapcsolódik.

- 11. VTSZ: Liszt, dara és por szárított hüvelyes zöldségből, szágóból vagy gyökérből/gumóból, gabonafélékből (hántolt, lapított, pelyhesített, fényezett, szeletelt vagy durván darált) - a zsemle alapanyaga.

- 19. VTSZ: Malátakivonat; lisztből, darából, durva őrleményből, keményítőből vagy malátakivonatból előállított, máshol nem említett élelmiszer-készítmény; gabonából vagy gabonatermékekből puffasztással vagy pirítással előállított, elkészített élelmiszer (pl. műzli); tészta, főzve vagy töltve (hússal vagy más anyaggal) vagy másképp elkészítve is. Ide tartozhatnak a hamburger zsemléje, vagy akár a hús előkészítése is.

- 20. VTSZ: Más zöldség vagy gyümölcs ecet vagy ecetsav nélkül elkészítve vagy tartósítva (fagyasztva vagy nem fagyasztva). Ide tartozhatnak a savanyúságok, ketchup, mustár, stb.

- 21. VTSZ: Élesztő; más egysejtű, nem élő mikroorganizmus.

- 22. VTSZ: Víz (ásványvíz, szénsavas víz, ízesített víz), alkoholmentes italok; bor friss szőlőből, szőlőmust. Ezek az italok, amelyeket a hamburger mellé fogyasztanak.

A hamburger esetében tehát a hús (vélhetően baromfi vagy marha, így a 0105 vagy hasonló VTSZ-számok jöhetnek szóba az alapanyagként), a zsemle (11. vagy 19. VTSZ), a zöldségek (07. VTSZ), a szószok (20. VTSZ) és az esetlegesen hozzáadott egyéb összetevők mind külön-külön is befolyásolhatják a besorolást, de a késztermékre vonatkozó szabályok dominálnak.

A legfontosabb kiindulópont a hamburger esetében a 19. VTSZ alá tartozó termékek és a 20%-os hústartalmi határ a 18%-os ÁFA eléréséhez. Ha ez a határ túllépésre kerül, akkor a 27%-os általános ÁFA-kulcs érvényesül.

Összefoglalás és Következtetések

Az éttermi hamburger ÁFA-kulcsának meghatározása összetett folyamat, amely figyelembe veszi a fogyasztás módját, az étel összetételét (különösen a hústartalmat), és a kapcsolódó szolgáltatásokat.

- Helyben fogyasztás: Ha a hamburger helyben fogyasztásra kerül, és a vendéglátóhely megfelel a feltételeknek, akkor 5%-os ÁFA alá eshet.

- Elvitel/Kiszállítás: Amennyiben a hamburger 20% alatti hústartalommal rendelkezik, és elvitelre/kiszállításra kerül, 18%-os ÁFA-val adózhat.

- Magas hústartalom vagy nem megfelelő feltételek: Ha a hamburger hústartalma meghaladja a 20%-ot, vagy ha a fogyasztás módja nem felel meg a kedvezményes kulcsok feltételeinek, akkor 27%-os ÁFA-val kell számolni.

A VTSZ-számok elsősorban az alapanyagok besorolásánál játszanak szerepet, de a késztermékre vonatkozó ÁFA-szabályok a mérvadóak. A vendéglátóhelyek üzemeltetőinek érdemes alaposan tájékozódniuk a NAV aktuális állásfoglalásairól és a vonatkozó jogszabályokról, hogy a legoptimálisabb ÁFA-kulcsot alkalmazhassák. A pontos besorolás érdekében javasolt szakértő (pl. könyvelő) tanácsát kérni.