Az elmúlt időszakban jelentős átrendeződés figyelhető meg a hazai húságazatban: míg a vágósertés ára drasztikusan zuhant, addig a marhahús történelmi csúcsokat döntögetett. Ez a cikk részletesen elemzi a marhahús áremelkedésének mögöttes okait, kitérve mind a globális, mind a hazai tényezőkre, és bemutatja az ágazatot érintő kihívásokat.

Drasztikus visszaesés a sertésárakban: A kontraszt

Mielőtt a marhahús árának emelkedésével foglalkoznánk, érdemes röviden áttekinteni a sertésárak alakulását, amely kontrasztos képet mutat. 2025 novemberében a hazai termelésű vágósertés termelői ára 624 Ft/kg hasított meleg súly volt, ami 18,4%-os visszaesést jelent az előző év azonos időszakához képest. A 48. héten az E minőségű sertés ára tovább esett, 585,92 Ft/kg-ra, ami 21,97%-kal alacsonyabb a tavalyi árnál. A nyers sertéshús árak szintén csökkennek: a csontos félsertés ára 924,7 Ft/kg (-18%), a csont nélküli sertéscomb 1 324,7 Ft/kg (-11%), míg a csonttal lévő sertéskaraj 1 244 Ft/kg (-6%) volt. A kiskereskedelmi beszerzési áraknál is csökkenés figyelhető meg: a lédig sertéscomb 1 342 Ft/kg (-12%), a vákuumos lapocka 1 390 Ft/kg (-6%), míg a tálcás karaj (500 g) ára nagyjából stagnált 2 177 Ft/kg-on.

Ez a drasztikus sertésáresés részben az Európai Unió alacsonyabb áraival magyarázható, amelyek a bőséges kínálat és a szeptember elején bevezetett importvámok hatására kialakult visszafogott kereslettel függnek össze.

Marhahús: történelmi csúcsok és globális kínálati szűkület

Ezzel szemben a vágómarhák árai komoly emelkedést mutattak. A fiatal bika (E-P minőség) ára 2 243 Ft/kg volt, ami 43,8%-os növekedés az előző évhez képest. A vágótehén ára 1 815 Ft/kg (+40,8%), a vágóüsző ára pedig 1 722 Ft/kg (+35,2%) volt. Az év során a vágómarha ára szinte folyamatosan emelkedett, főként a fiatal bikák esetében.

A KSH adatai szerint a rostélyos kilogrammonkénti ára egy év alatt 4480 forintról 6270 forintra nőtt 2025-ben, ami mintegy 40 százalékos drágulást jelent. Mindezt úgy, hogy az átlagos infláció mindössze 4,4 százalék volt ebben az időszakban. Wagenhoffer Zsombor, a Magyar Állattenyésztők Szövetségének ügyvezető igazgatója szerint az áremelkedés nem váratlan fejlemény. Már 2024-ben is emelkedő tendencia volt megfigyelhető az élőmarha piacán, amely 2025-ben tovább erősödött, és ez megjelent a feldolgozott termékek árában is.

Miért bélyegezték meg a kommunisták a Fradit? – Moldova György hazugságai

A bolti marhahúsárak emelkedése mögött elsősorban az élőmarha felvásárlási árának növekedése áll, ez nem egyik napról a másikra alakult ki. A szakember hangsúlyozta, hogy a KSH által publikált statisztikák jellemzően késleltetve tükrözik a piaci folyamatokat, mivel éves összevetésben mutatják az árváltozásokat. Így a 2025 elején látható adatok valójában egy korábbi időszak mozgásait vetítik ki, miközben a piaci helyzet időközben már módosulhatott.

Globális trendek és a Rabobank előrejelzése

A marhahús áremelkedésének fő mozgatórugója a globális kínálat strukturális változása. A Rabobank 2026-ra szóló globális állati fehérje előrejelzése szerint a marhahús termelése fog a legnagyobb mértékben visszaesni az állati fehérjék közül. Hat évnyi folyamatos növekedés után 2026-ban először csökken a globális szárazföldi fehérjetermelés, amelynek visszaesésében a marhahústermelés a fő ok. Ez magasan tartja az árakat.

A Rabobank marhahúspiaci előrejelzése szerint a globális marhahúspiacon a korábbiaknál szűkebb marhahúskínálattal és intenzívebb piaci kilengésekkel indult 2026. Ennek eredményeként a Rabobank a globális marhahúskínálat strukturális változását vetíti előre, ami továbbra is felfelé irányuló nyomást gyakorol az árakra, különösen a hagyományos importpiacokon.

Regionális különbségek a globális piacon

- Észak-Amerika: Alacsonyabb kínálat és történelmileg magas árak jellemzik a marhahúspiacot.

- Kína: A termelés várhatóan enyhén csökkenni fog 2026-ban, a belföldi árak várhatóan emelkedni fognak, és az import várhatóan 2-3 százalékkal csökken, amit nem a kereslet hiánya, hanem a globális kínálat korlátozottsága és a magasabb árak okoznak.

- Brazília: Stratégiai fordulóponthoz ért 2026 elején: négy évnyi termelésnövekedés után az ország megkezdi a nőstények megtartásának szakaszát, ami fordulópontot jelent a szarvasmarha-ciklusban.

A 2026-os év fordulópontot jelent a globális marhahúspiacon. Török Márton, a Magyar Charolais Tenyésztők Egyesületének ügyvezetője szerint fontos azt tisztázni, hogy a boltokban tapasztalható marhahúsárak és a hazai húsmarha-tenyésztés között nincs közvetlen, egy az egyben értelmezhető kapcsolat. A szakember szerint a jelenlegi áremelkedést elsősorban nem a hazai tenyésztők döntései, hanem a nemzetközi piaci folyamatok alakítják. A húsmarha- és vágómarha-piac az elmúlt időszakban helyreállt, és az árakat döntően az európai, azon belül is a kelet-európai piaci viszonyok határozzák meg.

Hazai tényezők és kihívások

A globális trendek mellett számos hazai tényező is hozzájárul a marhahús árának emelkedéséhez és az ágazat kihívásaihoz.

Áfacsökkentés és költségnövekedés

Wagenhoffer Zsombor kitért arra is, hogy a marhahús (egészen pontosan a tőkehús és belsőségek) esetében 2025. január 1-jétől életbe lépett áfacsökkentés, amely 5 százalékra mérsékelte az adókulcsot, önmagában nem vezetett látványos árcsökkenéshez a kiskereskedelmi üzletekben. Ennek oka, hogy a feldolgozóknál jelentős költségnövekedés halmozódott fel, miközben a termelői árak történelmi csúcsok közelében mozognak.

Takarmányköltségek és legeltetés

A húsmarhatartás költségszerkezetében a takarmány jelenti a legnagyobb tételt, bár az ágazat alapja továbbra is a legeltetés és a rétiszéna. Az elmúlt években jelentős regionális különbségek alakultak ki a csapadékviszonyok tekintetében: míg a Dunántúlon kedvezőbbek voltak a feltételek, az Alföld egyes részein rendszeresen jelentkeztek takarmányellátási problémák.

A szakember hangsúlyozta, hogy azok a gazdaságok tudnak stabilan működni, amelyek hosszú időn keresztül képesek legeltetni az állatokat. A legeltetés költsége ugyanis lényegesen alacsonyabb, mint az istállózott tartásé, ugyanakkor erősen függ a csapadékviszonyoktól és a területi adottságoktól. Az elmúlt években különösen a 2022-es súlyos aszály, majd az azt követő időszak tapasztalatai alapján egyértelművé vált, hogy Magyarországon jelentős különbségek alakultak ki az egyes régiók között.

Gyepgazdálkodás és kaszálási gyakorlat

Wagenhoffer Zsombor külön hangsúlyt fektetett a gyepgazdálkodásra és ezen belül is a kaszálási gyakorlatára, amely szerinte sok helyen nem alkalmazkodott kellő mértékben a megváltozott klimatikus viszonyokhoz. A túl alacsony tarlómagasság hosszú távon kifejezetten káros hatással van a gyepek állapotára. A magasabb, 10 centiméter feletti tarló meghagyása segít megőrizni a talaj nedvességtartalmát, elősegíti a gyorsabb újrasarjadást, és csökkenti annak kockázatát, hogy a gyep kiszáradjon vagy tartósan károsodjon.

Munkaerőhiány és automatizálás korlátai

A húsmarha-ágazat egyik legsúlyosabb, régóta fennálló problémája a munkaerőhiány. Wagenhoffer Zsombor szerint nemcsak az a gond, hogy kevés a jelentkező, hanem az is, hogy egyre nehezebb olyan munkavállalót találni, aki elhivatottsággal, állatszeretettel és hosszú távú elköteleződéssel végzi ezt a munkát. A képzett gondozók jelentős része már nyugdíjközeli korban van, miközben az utánpótlás akadozik. Bár más állattenyésztési ágazatokban, például a baromfi- vagy sertéstartásban az automatizálás már jelentős szerepet játszik, a húsmarhatartás sajátosságai miatt számos munkafolyamat jelenleg nem váltható ki gépekkel.

Állategészségügy és járványvédelem

A szakember arról is beszélt, hogy a húsmarha tenyésztésben az állategészségügy kiemelt szerepet kap, különösen a járványvédelem területén. Elmondta, hogy a gazdaságoknak célszerű átfogó járványvédelmi tervet készíteniük, amely tartalmazza a telep alaprajzát, szemlélteti, hogy hol találhatók az istállók, kiszolgáló épületek, kerítések, trágyatárolók stb., ismerteti a tartástechnológiát és a járványvédelmi elemeket. Ezek lehetővé teszik a fertőzések kockázatának minimalizálását, miközben a mindennapi gazdasági működés zavartalan maradhat. A vakcinázási programokkal kapcsolatban elmondta, hogy ezek elsősorban kockázatalapúak, hiszen az oltás ott indokolt, ahol tényleges fertőzésveszély áll fenn, például a kéknyelv betegség esetén.

Az elmúlt évek egyik legfontosabb tanulsága az állategészségügyi kockázatok jelentőségének felértékelődése volt. A ragadós száj- és körömfájás komoly figyelmeztetésként szolgált az ágazat számára, ugyanakkor nem ez az egyetlen veszélyforrás. Ezek mind többletvizsgálatokat, esetenként vakcinázást, szállítás előtti szűrővizsgálatokat igényelnek, amelyek költségei a tenyésztőknél csapódnak le. A húsmarha-ágazat sajátossága ráadásul az, hogy az állatok legelőn tartózkodnak, így a környezeti hatásoktól való elszigetelés gyakorlatilag lehetetlen.

Szigorodó szabályozások és exportpiaci elvárások

A költségek növekedése mellett a munkaerő kérdése is egyre komolyabb kihívást jelent a húsmarha-ágazatban. Ehhez társulnak a szigorodó szabályozások is, ugyanis az exportpiacokon egyre hangsúlyosabbak a fenntarthatósági és állatjóléti elvárások, amelyek nemcsak adminisztratív, hanem valós költségnövelő tényezőként jelennek meg a gazdaságok életében. A termelés így nemhogy nem válik olcsóbbá, hanem egyre összetettebbé és kockázatosabbá válik.

Külkereskedelmi trendek és a hazai fogyasztás

A 2025. január-októberi időszakban a sertéshús-export volumene 7%-kal csökkent, 128,8 ezer tonnára, miközben a sertéshús-import 10,8%-kal visszaesett. Az élősertés-export nőtt, az import jelentősen csökkent. A szarvasmarha-export 53,3 ezer tonnára bővült, míg a marhahúsimport 10,5 ezer tonna volt - enyhe növekedéssel az előző évhez képest. Az export elsősorban európai országokba irányul, de jelentős szerepet töltenek be a közel-keleti piacok is.

Wagenhoffer Zsombor szerint a magyar húsmarha-ágazat szerkezete hosszú ideje változatlan, az alacsony belföldi fogyasztás miatt a termelés döntő része exportra kerül. Magyarországon a marhahúsfogyasztás évtizedek óta alacsony szinten mozog, messze elmaradva az 1980-as években tapasztalt közel 10 kilogrammos éves egy főre jutó mennyiségtől. Török Márton, a Magyar Charolais Tenyésztők Egyesületének ügyvezetője szerint bár az elmúlt évtizedekben lassú, de érzékelhető elmozdulás indult el a hazai fogyasztásban, Magyarország továbbra is alapvetően sertés- és baromfihús-fogyasztó ország. Egyre többen keresik ugyan a jó minőségű marhahúst, de ez a növekedés nem olyan mértékű, hogy a teljes ágazat működését a belföldi piac határozza meg.

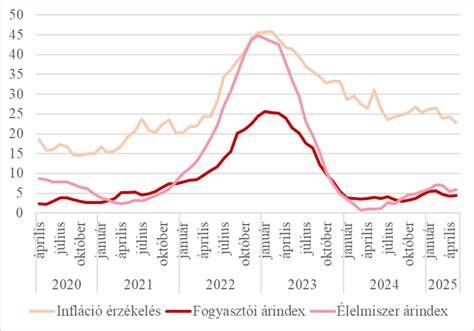

FAO élelmiszer árindex: globális kitekintés

A FAO (Food and Agriculture Organization) élelmiszer árindex (FFPI) 2025 novemberében 1,2%-kal alacsonyabb az októberi értéknél, és ezzel már harmadik hónapja csökken. A tejtermék, a hús, a cukor és a növényi olaj árindex csökkenése meghaladta a gabona árindex emelkedését. Összességében az index 2,1%-kal elmaradt a 2024. novemberi szinttől, és 21,9%-kal alacsonyabb a 2022. márciusi csúcsértéknél.

Gabona árak

A FAO gabona árindex novemberben 1,8%-kal magasabb az októberi értéknél, de még mindig 5,3%-kal alacsonyabb az egy évvel ezelőtti szintnél. A stabil ellátási kilátások, valamint a kedvező argentin és ausztrál jelentések ellenére a búza világpiaci ára novemberben 2,5%-kal emelkedett. Kína potenciális érdeklődése az Egyesült Államok búzaimportja iránt, a Fekete-tenger térségében jellemző feszültségek okozta aggodalmak, valamint a várhatóan csökkenő orosz búzavetésterület erősítette a piacot. A kukorica világpiaci ára is emelkedett novemberben, ami a brazil termékek iránti erős kereslettel, valamint az argentin és brazil esőzések miatt megnehezült mezőgazdasági munkákkal magyarázható. Emellett az árpa és a cirok világpiaci ára is növekedett. A legtöbb gabona árát a szójabab magasabb világpiaci ára is befolyásolta.

Növényi olaj árak

A FAO növényi olaj árindex novemberben 2,6%-kal alacsonyabb az októberi értéknél, ami a pálma-, a repce- és a napraforgóolaj árának csökkenését tükrözi, amely több mint ellensúlyozta a szójababolaj árának enyhe emelkedését. A pálmaolaj világpiaci ára novemberben csökkent, ami elsősorban a vártnál magasabb malajziai termelésnek köszönhető. Eközben több egymást követő hónapos emelkedés után, a repceolaj ára a kedvező globális termelési kilátásoknak köszönhetően enyhült, míg a napraforgóolaj ára a Fekete-tengeri régióból érkező szezonálisan növekvő kínálat miatt csökkent. A szójababolaj világpiaci ára enyhén emelkedett elsősorban a biodízel-ágazat, különösen Brazília erős keresletének köszönhetően.

Cukor árak

A FAO cukor árindex novemberben 5,9%-kal alacsonyabb az októberi, és 29,9%-kal alacsonyabb az egy évvel ezelőtti értéknél. Ez már a harmadik egymást követő havi csökkenést és 2020 decembere óta a legalacsonyabb szintet jelenti. A jelenlegi szezonban várható bőséges globális cukorkínálat továbbra is nyomást gyakorol az árakra. Brazília déli termesztési régióiban a cukorgyártás továbbra is stabil maradt annak ellenére, hogy a cukornád őrlése szezonálisan lelassult, és a cukorgyártáshoz kevesebb cukornádat használtak fel.

Hús árak (globális kontextusban)

A FAO hús árindex novemberben 0,8%-kal alacsonyabb az októberi értéknél, ugyanakkor 4,9%-kal magasabb az egy évvel ezelőtti szintnél. A havi csökkenést továbbra is a sertés- és baromfihús alacsonyabb ára okozta, míg a marhahús ára stabil maradt, a juhhús ára pedig emelkedett. A baromfihús ára csökkent, mivel Brazília exportértéke a bőséges készletek és az erősödő globális verseny miatt visszaesett. Ezt a csökkenést tovább súlyosbította az a törekvés, hogy visszaszerezzék a piaci részesedést a magas patogenitású madárinfluenza (HPAI) miatti kereskedelmi tilalmak feloldását követően a legjelentősebb importáló országokban. A sertéshús ára is csökkent főként az Európai Unió alacsonyabb árai miatt, amelyek a bőséges kínálat és a szeptember elején bevezetett importvámok hatására kialakult visszafogott kereslettel magyarázható. Ugyanakkor az Egyesült Államokba irányuló marhahús-importra kivetett vámok eltörlése mérsékelte az áremelkedést. Ez különösen az ausztrál termékek esetében tapasztalható, mivel a fő exportőrök versenyképességük megőrzésére törekedtek, így a szarvasmarhahús világpiaci ára nagyrészt stabil maradt.

Tejtermék árak

A FAO tejtermék árindex novemberben 3,1%-kal alacsonyabb az októberi és 1,7%-kal alacsonyabb az egy évvel ezelőtti értéknél. A tejtermékek világpiaci ára már ötödik hónapja csökken. Minden fontosabb tejtermék esetében árcsökkenést regisztráltak. A folyamatos enyhülés oka a tejtermelés növekedése és a főbb termelő régiókban a bőséges exportkínálat volt. Az árakra negatívan hatott az ázsiai régiókban a tejpor iránti importkereslet csökkenése is. A vaj és a teljes tejpor ára esett a legjelentősebben, ami az exportkészletek növekedésének és a főbb beszállítók közötti erősödő versenynek tudható be, míg a sovány tejpor ára csak mérsékelten csökkent a bőséges kínálat és a korlátozott kereslet miatt. A sajt ára csökkent a legkevésbé, mivel az Európai Unióban és Óceániában a stabil kínálatot részben ellensúlyozta az ázsiai és közel-keleti piacok erős kereslete.

Báránypiac: szezonális fellendülés és ártrendek

A bárány ára szintén változékony képet mutat. A nehéz bárány ára a 48. héten 2 122 Ft/kg volt, ami 3,6%-os heti emelkedés. A vágóbárány összesen 2 211 Ft/kg volt, éves összevetésben 6%-os árcsökkenés. Az EU-s összevetésben Magyarország árszintje továbbra is az élmezőnyhöz tartozik, különösen a könnyű bárány esetében (pl. 1 248 EUR/100 kg vágott súly 2024 végén).