Amikor egy társas vállalkozást indít Magyarországon, elengedhetetlen, hogy szembe nézzen a vállalkozás adózási kötelezettségeivel. A társas vállalkozások különböző formái - legyen szó betéti társaságról (Bt.), korlátolt felelősségű társaságról (Kft.) vagy részvénytársaságról (Rt.) - eltérő adózási szabályokat vonnak maguk után. A megfelelő tájékozódással és az adózási előírások pontos betartásával biztosítható a vállalkozás zavartalan működése és az állam felé történő elszámolások rendben tartása. A cikk célja, hogy tájékoztatást nyújtson a társasági adózás, valamint az egyéb kapcsolódó adónemek alapvető szabályairól és a 2025-re frissített előírásokról. Fontos azonban megjegyezni, hogy a cikk tartalma nem minősül adótanácsadásnak.

Az adózás során figyelembe kell venni többek között a társasági adót, az általános forgalmi adót (ÁFA), a helyi iparűzési adót és egyéb állami vagy helyi adónemeket. A társasági adó mértéke Magyarországon jelenleg 9%, ami az egyik legalacsonyabb az Európai Unióban, ezért sok vállalkozás számára vonzó lehetőséget jelent a befektetés és az üzleti tevékenység végzése. Az adóbevallások és adófizetések pontos időzítése és a szabályok szigorú betartása elengedhetetlen ahhoz, hogy elkerüljük a bírságokat és a szankciókat. Az adóterhek optimalizálásának lehetőségei és a jogszabályok rendszeres változásai miatt ajánlott adószakértő segítségét igénybe venni, hogy a vállalkozás mindig naprakész maradjon az adózási kötelezettségeket illetően. Az adózás átlátható menedzselése nemcsak hozzájárul a vállalkozás pénzügyi stabilitásához, hanem az üzleti döntések megalapozottságát is javítja, amely hosszú távon a sikeresség kulcsa lehet.

A Társas Vállalkozás Adózásának Alapjai

Amikor egy társas vállalkozást indít, alapvető fontosságú, hogy tisztában legyél az adózási kötelezettségekkel. A társas vállalkozásokra alapesetben a társasági adó (Tao) vonatkozik, amennyiben nem választja a KIVA szerinti adózást. A társasági adó mértéke jelenleg 9%. Ez az arány az egyik legalacsonyabb az Európai Unióban, ami vonzó lehet a cégek számára.

Pár alapvető fogalom segít a téma megértésében:

- Adóalap és adózó: Az adóalapod a gazdasági tevékenységed eredményeképpen keletkezett adózás előtti eredmény, melyet a számviteli törvény szerint kell meghatároznod. Mint adózó, köteles vagy minden évben adóbevallást benyújtani a Nemzeti Adó- és Vámhivatalhoz (NAV).

- Társas vállalkozó: Mint társas vállalkozó, a társasági szerződés alapján rendezed a jogviszonyaidat, és így a gazdasági társaságod adójogi helyzetét is.

Fontos, hogy szorosan együttműködj egy megbízható könyvelővel vagy könyvelőirodával, aki segít az adóbevallásban és a szükséges könyvelési feladatokban. A könyvelő hozzáértése lényeges az adózási előírások betartásához, valamint az esetleges adókedvezmények és -megtakarítások maximalizálásához.

Társasági Adó (TAO) és Szabályai

A társasági adó, hivatalos nevén az 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról, jelenti a vállalkozások számára az egyik legfontosabb adónemet, amelyet az adott társaság nyeresége után kell megfizetni. Az adó mértéke, a megállapításának módja, és a fizetési kötelezettségek szigorú szabályokhoz kötöttek, amelyeket az adóhatóság, a NAV ellenőriz. A társasági adó vagy TAO kifejezést valószínűleg te is hallottad már. A rövidítés alatt nem egy kínai filozófiai irányzatot értünk, hanem egy adózási formát, amelyet csak a társas vállalkozások választhatnak. Ilyen társas vállalkozások például a Kft-k és a Bt-k, a szövetkezetek és egyéb szervezetek. A társasági adó a társas vállalkozások alapvető adózási formája. Ez azt jelenti, hogy az egyéni vállalkozásokon kívül szinte bármilyen társas vállalkozás lehet TAO-s.

TAO Alapfogalmai és Adóalapja

A társasági adó alapja a társaság adózás előtti eredménye, amelyet csökkenthetnek az adóalap-képződéssel összefüggő törvényi rendelkezések. Hogy megtudd, pontosan mennyi adót kell fizetned, először az adóalapot kell kiszámolnod. Az adó alapját az üzleti évi beszámolóban kimutatott adózás előtti eredményből kiindulva kell meghatározni. Vannak olyan tételek, amelyeket az állam nem adóztat, ezért ezeket ki kell vonni az adóalapból és így csökkenthető a fizetendő adó mértéke. Ezek az adóalapot csökkentő tételek. Természetesen ez fordítva is igaz. Vannak olyan kiadások, amelyeket az adótörvény nem fogad el költségként. Ezért ezeket hozzá kell adni az adóalaphoz. Az adóalapot csökkentő és növelő tételek terjedelmes listáját a Társasági adótörvény 7. és 8. §-ai tartalmazzák. A társasági adó számítása bonyolult lehet, ezért javasoljuk, hogy minden esetben kérd hozzá könyvelő segítségét. Ha veszteséged keletkezik, azaz adóalapod negatív, akkor annak összegét bizonyos feltételekkel elhatárolhatod és a következő öt adóévben csökkentheted vele az adózás előtti eredményedet. A nyereségminimum a bevétel 2%-a.

Adóbevallás és Fizetési Kötelezettségek

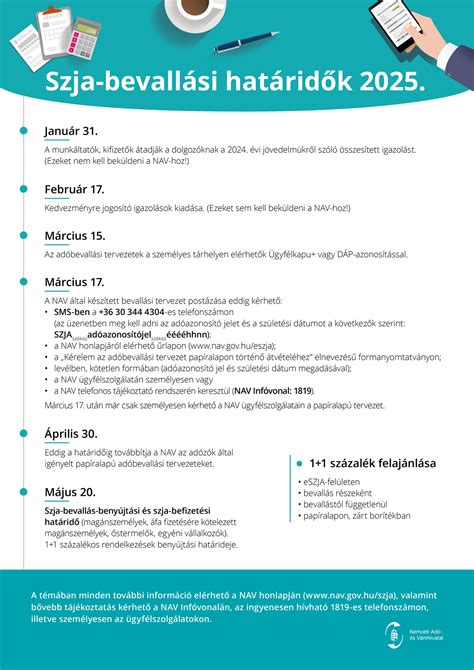

Az adóév vége után a társaságoknak kötelező társasági adóbevallás formájában számot adniuk adófizetési kötelezettségükről a NAV részére. Az esedékesség a következő év május 31., vagy az adóévtől eltérő gazdasági év esetén annak zárását követő ötödik hónap utolsó napja. Az adóbevallást a NAV részére kell elkészíteni május 31-ig. Mindig az előző év adóját kell bevallani. Ez a határidő alól mentesülhetnek azok a nonprofit szervezetek, akiknek az adóévben nem volt sem bevételük, sem költségük. Ők az adóbevallást kiválthatják egy február 25-ig leadandó nyilatkozattal. A naptári évtől eltérő üzleti év szerint működő adózók a társasági adóbevallást az adóév utolsó napját követő ötödik hónap utolsó napjáig teljesíthetik. Tehát nekik is 5 hónapjuk van a bevallás elkészítésére, csak itt az ő üzleti évi zárásuk napjától számítva. A társasági adó bevallását az éves adóbevallás részeként, az erre vonatkozó '29. számú bevallási nyomtatvány kitöltésével tudod megtenni.

Fizetési kötelezettségek:

- Társasági adóelőleg: Az adóév során negyedévente vagy havi rendszerességgel fizetendő előleg. TAO-s vállalkozóként társasági adóelőleg befizetésére vagy kötelezett. Azért hívják adóelőlegnek, mert ahogyan azt az előzőekben írtuk az adóbevallást mindig utólag, a tárgyévet követő 5. hónap utolsó napjáig kell beadni.

- Társasági adófizetési kötelezettség: Az adóév utáni adóbevallás alapján megállapított, befizetett előlegekkel csökkentett adó összege. A NAV társasági adó bevételi számla száma: 10032000-01076019. Nem kell társasági adót fizetned, ha vállalkozásod felszámolás alatt áll, vagy más, egyszerűsített adózási formát választottál.

Adókedvezmények és Mérséklési Lehetőségek

Különböző társasági adókedvezmények és mentességek érvényesíthetők, melyek lehetővé teszik az adóteher csökkentését. Az adótörvény határozza meg azokat az eseteket, amikor és milyen mértékben csökkenthető az adóalap vagy mérsékelhető az adó összege. A számított adót többféle jogcímen adókedvezmény csökkentheti. Fejlesztési adókedvezmény esetén az adódat legfeljebb annak 80%-áig csökkentheted. Minden más adókedvezmény maximum 70%-ára csökkentheti az adót.

Adókedvezmények példái:

- Kutatás-fejlesztési tevékenység érvényesítése

- Befektetési adókedvezmény a megvalósított beruházások után

- Kedvezmény jár a munkanélküli, a megváltozott munkaképességű személy foglalkoztatása, szakmunkástanuló képzése, a foglalkoztatotti létszám növelése, kutatás-fejlesztés tevékenység folytatása esetén.

A jövedelemadó-mentességek megértése a Fülöp-szigeteken | SINO ANG MGA MENTESÍTETT DÉLI JÖVEDELEMADÓ

Egyéb Adónemek és Járulékok

A társas vállalkozásoknak iparűzési adót is kell fizetniük, valamint ha vannak alkalmazottai (vagy bizonyos esetekben vállalkozói, megbízottjai), akkor szociális hozzájárulási adót, TB járulékot és SZJA-t, amelyek jelentős részét képezik a vállalkozások által megfizetett közterheknek. Természetesen emellett még több egyéb fajta adót is kellhet fizetni.

Szociális Hozzájárulási Adó (SZOCHO)

A szociális hozzájárulási adó egy központi adónem, amit a munkáltatóknak kell megfizetniük a kifizetett bérek után. Az adó mértéke 2025-ben 13%. Ezt az összeget Neked, mint vállalkozónak kell fizetned.

- Adómérték: 13%

- Fizetési határidő: Havi rendszerességgel

Iparűzési Adó (IPA)

Az iparűzési adó egy helyi adónem, melyet a települési önkormányzatok szednek be, és a vállalkozások által végzett tevékenység miatt, az adó alapja után kell fizetni. Az adó mértéke és alapja változó lehet, attól függően, hogy melyik településen végezzük a tevékenységünket.

- Adóalap és mérték: Településenként eltérő, az alapja alapvetően a nettó árbevételed, ami csökkenthető többek közt az eladott áruk beszerzési értékével, a közvetített szolgáltatásokkal, az alvállalkozói teljesítésekkel, anyagköltséggel, illetve a kutatások, kísérleti fejlesztések közvetlen költségével.

- Fizetési határidő: Évente két alkalommal kell előleget fizetni, illetve ezekkel évente a bevallásban elszámolni.

Kisvállalati Adó (KIVA)

Magyarországon a vállalkozások többféle adózási formát választhatnak attól függően, hogy milyen tevékenységet végeznek, mekkora a forgalmuk és milyen adókötelezettségeket szeretnének teljesíteni. Ezek között szerepel például a kisvállalati adó (KIVA). A KIVA egy egyszerűsített adózási forma, amelyet bizonyos méret alatti, bizonyos formában működő vállalkozások választhatnak a társasági adózás helyett, és ami két adónemet vált ki: a szociális hozzájárulási adót, és a társasági adót. A KIVA adó mértéke 2025-ben 10%.

Adózás Tervezése és Optimalizálás

Az adótervezés során a cél a jogszabályok adta lehetőségeken belül csökkenteni a társas vállalkozások adóterheit. A hatékony adótervezéshez alapos ismeretek szükségesek a jövedelem és az adókedvezmények területeiről. A bevételek és ráfordítások pontos nyilvántartása kulcsfontosságú. A könyvelő segítségével optimalizálhatod a nyereséget, mivel az adó alapja a nyereségen alapul. Az adókedvezmények kihasználásával csökkentheted az adóterhet. Ezek a kedvezmények változhatnak évente, ezért fontos, hogy tájékozódj az aktuális lehetőségekről.

Betéti társaság és korlátolt felelősségű társaság esetében az adózás tervezése eltérő lehet. A betéti társaság beltagjai magánvagyonukkal is felelnek az adósságokért (hiszen korlátlan vagyoni felelősségük van), a korlátolt felelősségű társaságban pedig a tagok a törzsbetétjük összegéig felelősek. Gondoskodj arról, hogy ügyvezetőd vagy könyvelőd folyamatosan monitorozza az adószabályokat és azok változásait, annak érdekében, hogy társas vállalkozásod mindig a legkedvezőbb adózási konstrukcióban működjön. A csoportos TAO akkor lehet érdekes számodra, ha több vállalkozásban is érdekelt vagy és ezek kapcsolt vállalkozások, azaz nem függetlenek egymástól. Így csökkentve az adóalapot, aminek alapján a társasági adó mértékét meg kell fizetni.

Vállalkozási Formák és Adózási Követelmények

A magyarországi társas vállalkozások adózása több szempontból eltérő lehet, attól függően, hogy milyen jogi formát választ a vállalkozás. Az adókulcsok, levonható kiadások és az adóalap meghatározása minden egyes formában sajátos szabályok szerint történik.

Szövetkezetek és Nonprofit Szervezetek Adózása

A szövetkezetek esetében az adózási rendszer hasonló a Kft. adózási szabályaihoz, azonban különlegességet jelenthetnek azok a társaságok, melyek „szociális szövetkezeteknek” minősülnek, ugyanis számukra kedvezményes adózási lehetőségek állnak rendelkezésre. Ezzel szemben a nonprofit szervezetek, mint például a közhasznú társaságok vagy alapítványok, adókedvezményekre jogosultak, ami csökkentheti a fizetendő adóterheket. Ezeknek a szervezeteknek az adóalapját csökkentheti az adományokból származó bevétel is.

További Speciális Szervezetek Adózási Sajátosságai

A közalapítványok, köztestületek, egyházak, lakásszövetkezetek, önkéntes kölcsönös biztosító pénztárak és diákotthonok szintén saját adózási szabályrendszerrel rendelkeznek, melyek kapcsán sok esetben adókedvezmények érvényesíthetők. Ezek a szervezetek gyakran mentesülnek bizonyos adónemek, például a társasági adó vagy az iparűzési adó alól. Ennek ellenére fontos, hogy a konkrét kedvezmények érvényesítéséhez az adott szervezet megfeleljen a jogszabályokban meghatározott feltételeknek.

Munkaviszony és Annak Adózási Vonzatai

A munkaviszony létrejöttével magánszemélyek válnak munkavállalóvá, és többféle adózási kötelezettség merül fel a kapcsolódó juttatásokkal, mint például a bruttó bér kapcsán. A bruttó bér magában foglalja az adókat és járulékokat, melyek közvetlenül kapcsolódnak a munkavállalói státuszhoz.

- Adózás a bruttó bért illetően: A bruttó bér után adó, illetve járulékok, mint a szociális hozzájárulási adó, társadalombiztosítási járulék és személyi jövedelemadó fizetendő.

Adóügyi Adminisztráció és Ellenőrzés

Az adóügyi adminisztráció és ellenőrzés során tisztában kell lenned az adótörvény által előírt bevallási és fizetési határidőkkel, valamint tisztában kell lenned a szankciókkal és a jogorvoslati lehetőségekkel is. Rendkívül fontos, hogy pontosan és időben elkészítsd (készíttesd) az adóbevallást, hogy elkerülhetők legyenek a NAV ellenőrzései és a könyvelési díjak indokolatlan növekedése. Egy cég adminisztrációja és adóügyi feladatainak ellátása bizony bonyolult, pláne ha társas vállalkozásról van szó.

Adózás Rendje és Korrekciós Tételek

Az adótörvény előírja a társas vállalkozások adókötelezettségeit, és meghatározza, hogy a könyvelés során milyen korrekciós tételek alkalmazhatók. Tájékozódj a NAV honlapján elérhető információk alapján, hogy megfelelj az adózás rendjének. A harmadik korrekciós ok az adóalapot csökkentő kedvezmények érvényesítése. Ebben az esetben vagy a különbözet növeli az adóalapot, vagy a számvitelben elszámolt ráfordítással megnöveljük és az adótörvény normája szerinti összeggel lecsökkentjük az adóalapot.

- Megfelelés az adótörvény előírásainak

- Korrekciós tételek alkalmazása

Hibrid Struktúrák és Adókikerülés - Tao. tv. 4.§ 57. (2020-tól)

Az adótörvény előírja a bevallási és adóelőleg fizetésének határidejét. A Tao. tv. 2020-tól meghatározza azokat az eseteket, amikor ugyanazon tényállás eltérő minősítése miatt különbség keletkezik. A hibrid struktúrákat alkalmazó adókikerülési módszerek azt a helyzetet használják ki, amikor az érintett felek különböző tagállamban honosak, és a közöttük létrejött kifizetést a tagállamaik eltérően minősítik. Az eltérő minősítés miatt a kifizetést egyik fél sem veszi figyelembe az adóalapjában, vagyis az adózatlan marad. A Tao. tv. 2020-tól meghatározza azokat az eseteket, amikor ugyanazon tényállás eltérő minősítése miatt különbség keletkezik. Ezekben az esetekben az érintett költség, ráfordítás nem vonható le az adóalapból, az érintett bevétel pedig az adóalap részét kell, hogy képezze.

A Tao tv. 4.§ 57. paragrafusa az alábbiakban részletezi az ugyanazon tényállás államok közötti eltérő jogi minősítéséből eredő különbségeket:a) ha olyan finanszírozás biztosítására vagy részesedésszerzés után járó hozam kifizetésére kerül sor, amely a hitel- vagy tulajdonviszonyt megtestesítő vagy származtatott eszközökre vonatkozó szabályok alapján kerülne adóztatásra, ha a jogi minősítésbeli eltérés miatt a kifizetést a kifizetést teljesítő személy az adómegállapítási időszakának végét követő legkésőbb 12 hónapon belül kezdődő adómegállapítási időszakban a társasági adóalapja vagy az annak megfeleltethető adóalapja terhére veszi figyelembe, ugyanakkor a kedvezményezett a kifizetést nem veszi figyelembe a társasági adóalapja vagy annak megfeleltethető adóalapja javára vagy feltételezhető, hogy a kifizetést a kedvezményezett jogrendszerében egy későbbi adómegállapítási időszakban nem fogják a társasági adóalap vagy az annak megfeleltethető adóalap javára figyelembe venni,b) ha hibrid gazdálkodó szervezet részére olyan kifizetés történik, amely a kifizetést teljesítő személy által a társasági adóalapjában vagy az annak megfeleltethető adóalapjában költségként, ráfordításként (adóalap-csökkentésként) kerül figyelembevételre olyan mértékig, amilyen mértékéig az adóztatási betudhatóság eltérő megítélése miatt a kifizetés nem kerül figyelembevételre sem a hibrid gazdálkodó szervezet, sem bármely, az abban részesedéssel rendelkező személy társasági adóalapjában vagy az annak megfeleltethető adóalapjában,c) ha külföldi telephellyel (telephelyekkel) rendelkező személy részére harmadik személy teljesít kifizetést, amely a kifizetést teljesítő személy által a társasági adóalapjában vagy az annak megfeleltethető adóalapjában költségként, ráfordításként (adóalap-csökkentésként) kerül figyelembevételre olyan mértékig, amilyen mértékéig a kifizetést a jövedelem-felosztásra vonatkozó eltérő szabályok miatt a székhely, a telephely nem veszi figyelembe a társasági adóalapjában vagy annak megfeleltethető adóalapjában,d) ha önálló adóalanyként figyelembe nem vett állandó telephely részére olyan kifizetés történik, amely a kifizetést teljesítő személy által a társasági adóalapjában vagy az annak megfeleltethető adóalapjában költségként, ráfordításként (adóalap-csökkentésként) kerül figyelembevételre, olyan mértékig, amilyen mértékéig a kifizetés nem kerül figyelembevételre a telephely vagy azon személy, amelyhez a telephely tartozik társasági adóalapjában vagy az annak megfeleltethető adóalapjában,e) ha hibrid gazdálkodó szervezet olyan kifizetést teljesít, amelyet a hibrid gazdálkodó szervezet társasági adóalapjában vagy az annak megfeleltethető adóalapjában költségként, ráfordításként (adóalap-csökkentésként) vett figyelembe, olyan mértékig, amilyen mértékig a kedvezményezett a kifizetést nem veszi figyelembe a társasági adóalapjában vagy az annak megfeleltethető adóalapjában, mivel a kedvezményezettre vonatkozó társasági adózási jogszabályok a kifizetést figyelmen kívül hagyják,f) ha a székhely és a telephely, illetve két vagy több telephely közötti névleges, társasági adóalapban vagy az annak megfeleltethető adóalapban költségként, ráfordításként (adóalap-csökkentésként) érvényesített kifizetés nem kerül figyelembevételre a kedvezményezett társasági adóalapjában vagy az annak megfeleltethető adóalapjában azért, mivel a kedvezményezettre vonatkozó társasági adózási jogszabályok a kifizetést figyelmen kívül hagyják, vagyg) ha az adózó olyan költséget, ráfordítást számol el, vagy olyan adóalap-csökkentést alkalmaz, amely a belföldi és a külföldi jog eltérése miatt az adózónál és egy külföldi személynél is elszámolásra kerül költségként, ráfordításként (adóalap-csökkentésként) a társasági adóalapban vagy az annak megfeleltethető adóalapban,azzal, hogyh) nem minősül az a) pont szerinti különbségnek, hogy ha a kifizetést teljesítő fél pénzügyi eszközök kereskedelmét üzletszerűen végzi és az átruházott pénzügyi eszközből származó mögöttes hozamot adózási szempontból úgy kezeli, mintha az a jogügyletben részes felek közül egyidejűleg többhöz tartozna az adókötelezettség megállapítása szempontjából, feltéve, hogy a rá vonatkozó adójogszabályok kötelezik arra, hogy a pénzügyi eszköz átruházásával kapcsolatos minden kapott összeget jövedelemként beszámítson,i) nem áll fenn az e), f) vagy g) pont szerinti különbség, addig a mértékig, ameddig van olyan, az érintett különbséghez kapcsolódó bevétel, amely az e), f) vagy g) pont szerinti államok mindegyikének társasági adóra vagy az annak megfeleltethető adóra vonatkozó adójogszabálya szerint belföldön adóztatható bevételként elszámolásra kerül,j) az a)-g) pont szerinti különbség csak akkor tekinthető ugyanazon tényállás államok közötti eltérő jogi minősítéséből eredő különbségnek, ha az alapul szolgáló ügyletre kapcsolt vállalkozások között vagy strukturált jogügylet keretében kerül sor.

Munkaügyi Tájékoztatások és Szabályváltozások

A Munka törvénykönyve 2023-as módosításainak magyarázatát és iratmintáit tartalmazó kiadványok segítik a munkáltatókat a naprakész tájékoztatásban. A legfontosabb, minden munkáltatót érintő változás, hogy 2023. január 1-től új munkavállaló felvétele esetére újra kell írni a munkáltatói tájékoztatásokat. Az Önadózó - okos újság okos cégeknek és könyvelőknek! Velünk 2026-ban is könnyebb lesz alkalmazni a jogszabályokat, követni a változásokat, teljesíteni az aktuális adózási, könyvviteli feladatokat, és elkerülni a buktatókat. Az Önadózó az egyik legnagyobb terjedelemmel jelentkező havi szaklap. Igen gazdag az archívum, az előfizetéssel ingyenesen hozzájuthat a megelőző évek lapszámaihoz. Az egyes lapszámok tartalma online elérhető, illetve mobiltelefonon is.

Pénzügyi Szolgáltatások és Integráció

A lakástakarék, babaváró hitel és jelzáloghitel közvetítésben együttműködő partner a Money Network Kft. A kalkulátor üzemeltetője a moneynetwork.hu. Emellett bemutatjuk még a Wise Business-számlát, amivel helyi számlaadatod lehet 9 pénznemben, többek között HUF, EUR, USD és GBP. Így nemzetközi utalásokat indíthatsz és fogadhatsz pénzváltás nélkül. Mindez egy helyen. Wise Business-számlát nyithatsz egy gyors és egyszerű online regisztrációval. A Wise-zal, piaci középárfolyamon válthatod át a pénzed előre kiszámítható átváltási díjakkal a tetszőleges devizában. Wise Business-számládat ingyenesen összekapcsolhatod a Billingo vagy Számlázz.hu online számlázóplatformokkal. Megkönnyítheted a csapatod és könyvelőid dolgát a Wise Business-számla többfelhasználós hozzáférés funkciójával. Akár 1000 csoportos kifizetést is indíthatsz egyszerre ügyfeleidnek, alvállalkozóidnak, alkalmazottaidnak, befektetőidnek vagy beszállítóidnak. El tudsz különíteni pénzt a mindennapi egyenlegedtől különböző projektekre. A Wise appon keresztül azonnali értesítést kapsz minden vásárlásról, így nyomon követheted a költéseidet.