A számviteli törvény szerint a saját termelésű készleteket előállítási költségen (közvetlen önköltségen) kell értékelni [Szvt. 62. § (2) bek.]. Az előállítási költségek a termék előállításával szoros kapcsolatban vannak, vagy a termékre meghatározott mutatók, jellemzők segítségével feloszthatók, elszámolhatók. Az ilyen költségek a közvetlen önköltség részei. A saját termelésű készletekben testesül meg a vállalkozás tevékenysége, emiatt kiemelt figyelmet kell arra fordítani, hogy ez a tevékenység mennyire hatékony, gazdaságos és jövedelmező. A termelési tevékenység költségei az előállított termékek értékében jelennek meg, s amelyek sikeres értékesítést követően az árbevételben realizálódnak.

A saját termelésű készletek csoportosítása és az előállítási folyamat

Saját termelésű készletnek nevezzük a vállalkozási tevékenység során előállított készleteket. Csoportjai a következők:

- A befejezetlen termelés.

- A félkész termékek.

- A késztermékek.

- A növendék-, hízó- és egyéb állatok.

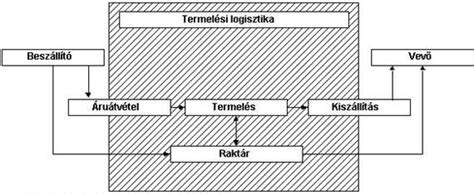

A saját termelésű készletek keletkezésének folyamata az alapanyagok és nyersanyagok beszerzésével kezdődik. Ezt követi a munkalap és munkaszám megnyitása, majd a raktár átadja a termeléshez szükséges anyagokat a termelésnek. A tényleges termelés során az alapanyagok, a munkaerő és a termelő berendezések felhasználása révén jön létre az új termék, amelynek az elkészült termékek raktárra vétele a következő állomása, végezetül pedig a saját termelésű készletek értékesítése zárja a sort.

Termelési munkalapok, munkaszámok és a receptúra jelentősége

A termelés gazdasági eseményeinek nyomon követéséhez egy konkrét példán, egy hűtőszekrénygyár működésén keresztül láthatjuk a folyamatot. Tegyük fel, hogy a példánkban szereplő hűtőgyár rendelkezik a termeléshez szükséges összes alapanyaggal, a termelőgépekkel és a képzett munkaerővel, majd rendelést kap 100 db „A” típusú hűtőszekrény előállítására. A 100 db „A” típusú hűtőszekrény 100 db egyforma termék előállítását jelenti, ezért tekinthető ez a megrendelés egy elszámolási egységnek. Nyitnak neki egy munkalapot, melyet a munkaszámmal azonosítanak.

A munkaszám illetve a munkalap olyan dokumentum, mely a termelési költségek elszámolásának egysége. Munkaszámot bármilyen darabszámú rendelés kaphat, csak az a lényeg, hogy egy munkaszámon belül csak egyfajta termék szerepeljen. A receptúra a terméket alkotó anyagoknak és az előállításhoz szükséges munkaerőköltségnek a részletes, műszakilag meghatározott listája. Az „A” típusú hűtő receptúrája szerint 1 db hűtő tartalmaz például 1 db kompresszort, 1 db kondenzátort, 1 db elpárologtatót, 30 m vezetéket, 48 db csavart és 3,2 munkaórát. Mivel a receptúra megmutatja, hogy 1 termék előállításához mire van szükség, könnyen kiszámítható, hogy a megnyitott munkaszámra mennyi alapanyagot kell átadni a raktárból a termelésnek.

Könyvelési szabályok és költségnemek

A számviteli törvény előírja, hogy a felmerült költségeket költségnemenként az 5. számlaosztályban kell elszámolni. A könyvelési tételek feltételezik, hogy a vállalkozó a saját termelésű készleteiről folyamatos mennyiségi és értékbeni nyilvántartást vezet, és a nyilvántartás a közvetlen önköltségen történik. A folyamat során az 51-57. számlák (költségnemek) és az 1-4. számlaosztályok, illetve a 6-7. számlaosztályok (költséghely/költségviselő) közötti elszámolás az 58-as, 59-es számlákon keresztül valósul meg.

- 51-53: Anyagjellegű ráfordítások.

- 54: Bérköltség (az alkalmazottaknak bérként elszámolt összeg, valamint a tagoknak a személyes közreműködésért elszámolt összeg, ideértve a prémiumot, jutalmat).

- 55: Személyi jellegű egyéb kifizetések (reprezentáció, saját gépjármű használat, munkába járás költsége).

- 56-57: Értékcsökkenési leírás (immateriális javak, tárgyi eszközök után elszámolt, tervezett écs leírás, valamint a 100.000 Ft értéket meg nem haladó eszköz egyösszegű leírása).

A kiegészítő mellékletben be kell mutatni az éves beszámoló összeállításánál alkalmazott értékelési eljárásokat, azok eredményre gyakorolt hatását, a saját termelésű készletek esetében a közvetlen költség meghatározásának módját.

Új számviteli szemlélet: befejezetlen termelés és pénzügyi átvilágítás

A Számviteli törvény értelmében bizonyos esetekben a befejezetlen termelés, félkész- vagy késztermék könyvelése megváltozott. A Számviteli törvény 28. § (3a) pontja alapján olyan esetekben kell alkalmazni az új számviteli elszámolást, amikor a vevő jelentős befolyást gyakorolhat a partner teljesítésére, azaz a vevő jelentősen meghatározhatja az adott termék vagy szolgáltatás jellemzőit. Ez általában egyedi megrendelések esetében, például építőipari, generálkivitelező, szoftverfejlesztő cégeknél, valamint egyéb beszállítói szerződéseknél fordul elő. Fontos kiemelni, hogy a szabályozás típustervekre nem alkalmazható.

Korábban problémát okozott az, hogy az éven áthúzódó projektek költségei a kapcsolódó bevételek elszámolása nélkül maradtak. Felmerül a kérdés: egy 5 éves projekt során honnan tudhatja a vállalkozó, hogy az ötödik év végéig pontosan mennyi lesz az összes felmerült költsége? Valós növekedés vagy a befejezetlen termelés értéke növelte meg a teljesítményt? Miért kezdődik negatív árbevétellel az új üzleti év? Ezekre a kérdésekre a pénzügyi átvilágítás adhat választ, amely során bemutatásra kerül minden, céltársasággal kapcsolatos kockázati tényező. Ezen tételek, valamint a pénzügyi, operációs kockázatok vizsgálata az eladás előtt álló tulajdonosok számára is fontos lehet, annak érdekében, hogy a kockázatokat még a befektetői tárgyalási fázis előtt kezelni tudja, ezzel növelve alkupozícióját és a várható vételárat a tranzakció során.

A befejezetlen építési-szerelési, illetve technológiai szerelési munka bekerülési értéke a kalkulációs egység összes elszámolt közvetlen költségéből a megrendelővel még el nem számolt, de ténylegesen elvégzett munkák közvetlen önköltsége. A befejezetlen állomány készletre vételére év végén, az összeállított leltár alapján kerül sor. Félkész terméknek az minősül, amely már egy teljes megmunkálási folyamaton végigment, raktárra vették vagy vehető, de még készterméknek nem minősül. A Wolters Kluwer Hungary Kft. által kiadott, gyökeresen átdolgozott és bővített mű célja, hogy az érdeklődőknek a hatályos számviteli törvény és a hozzá kapcsolódó jogszabályok alapján bemutassa a számvitel lényegét, értelmét, összefüggéseit és alapvető tudnivalóit, segítve az önálló éves beszámoló elkészítését, a könyvelést, a leltározást és a számviteli politika kialakítását.