Napjainkban kevés embernek adatik meg, hogy zsebből finanszírozza egy ház felépítését. Erre nyújthatnak megoldást a kereskedelmi bankok által kínált építési hitelek, melyek azonban meglehetősen összetett folyamatok, komplikált dokumentációs eljárással és szigorúbb folyósítási szabályokkal, mint a többi lakáscélú hitel. A körültekintő tájékozódás elengedhetetlen a hitelkérelem benyújtását megelőzően, mert felesleges bosszúságok érhetnek, vagy többletköltségek merülhetnek fel. Például a szakaszos folyósítás megakadása miatt félbeszakadhat az építkezés, vagy egy rosszul megválasztott konstrukcióval akár több millió forintot bukhat az igénylő.

Az építési hitelt azoknak érdemes igényelni, akik a saját elképzelésük szerint szeretnék felépíteni otthonukat, és nem szeretnének kompromisszumokat kötni. Hasonlóan a többi lakáscélú hitelhez, az építési hitelek is forint alapú termékek, így jól tervezhető, biztonságos kölcsönnek minősülnek. Az építési hitelek elvben hasonlóan működnek, mint más jelzálog alapú kölcsönök, ugyanakkor bonyolultabbak is. A hitelt nyújtó bank számára ingatlanfedezetet kell nyújtani építési hitel esetén is, és a bank jelzálogjogot jegyeztet be az ingatlanra.

Az építési hitel felvehető összege és feltételei

A felvehető összeg nagyságát elsősorban a jövedelmi helyzet és a hitel fedezetéül felajánlott ingatlan(ok) értéke határozza meg. A legkisebb felvehető összeg jellemzően 3 millió forint, a maximális hitel pedig 60-80 millió forint, de ebben bankonként vannak eltérések. Ha egy adott banknál elérhető maximális összegnél magasabb kölcsönt szeretne igényelni az ügyfél, azt kizárólag egyedi kérelem benyújtása révén teheti meg. Ahhoz, hogy építési hitelt pozitívan bíráljanak el, több feltételnek is meg kell felelni. Az építési hitelek a lakáscélú jelzáloghitelek legbonyolultabb típusai.

Építési hitelnél az önerőt nem készpénzben kérik a bankok, hanem beépítve, vagyis az épülő ingatlannak bizonyos készültségi állapotot el kell érnie ahhoz, hogy folyósítsák az igényelt kölcsön első részét. Vannak olyan bankok is, ahol az önerőbe a telek is beleszámít. Az építési hitelnél az önerő felhasználása szempontjából mindig csak az elvégzett munka és a beépített alapanyag értéke számít.

Az építési hitel igénylésének lépései

Az építési hitel igénylése egy többlépcsős folyamat, amely alapos előkészítést igényel.

1. Hitelképesség-vizsgálat és telekvásárlás

Még mielőtt beruházna egy építési telekbe, fontos, hogy kérjen egy hitelképesség-vizsgálatot. Nagyon lényeges ugyanis, hogy már az elején kiderüljön, kaphat-e hitelt vagy sem. Ha valamiért nem hitelképes, és ez csak az igénylés későbbi szakaszában derül ki, akkor előfordulhat, hogy hiába vásárolta meg a telket, illetve tette bele az önerőt az építés kezdeti munkálataiba, hitel nélkül nem tudja majd folytatni az építkezést. A következő lépés a kivitelező keresése. A kivitelező készíti el a tervezett költségvetést, amely alapvető fontosságú a hitelkérelem szempontjából.

2. Bankválasztás és független szakértő segítsége

Nem feltétlenül a számlavezető bank nyújtja a számodra legkedvezőbb hitelkonstrukciót. Mivel különbségek lehetnek már a hitelképesség vizsgálatában is, ezért javasolt utánajárni több bank gyakorlatának, és azt választani, amelyik a legelőnyösebben kezeli a saját paramétereit. Már a bankválasztásban hatalmas segítséget nyújthat egy független hitelközvetítő, aki ismeri a bankok eltérő kritériumait, és ingyen segít megtalálni a számodra legkedvezőbb hitelajánlatokat, ezzel időt és pénzt spórolva.

3. Hitelkérelem benyújtása és dokumentáció

Ha kiválasztotta a számodra legelőnyösebb építési hitelt, akkor a szükséges dokumentumokkal benyújtható a hiteligénylés. Az építési hitelek igénylése a konstrukció bonyolultsága miatt más lakáscélú hitelekhez képest jelentősen több dokumentációval jár, ezért kiemelten fontos a precíz és hiánytalan összeállítás.

4. Hitelbírálat, értékbecslés és helyszíni szemle

A hitelbírálati folyamat része az értékbecslés, illetve a helyszíni szemle, valamint a jövedelmed is ebben a szakaszban kerül ellenőrzésre. Ha szükséges, az építendő ingatlanon felül pótfedezetet is felajánlhat vagy adóstársat vonhat be, így akár kedvezőbb feltételekre, vagy magasabb hitelösszegre is jogosulttá válhat. Az első értékbecslést követően a bank a leadott költségvetés szerint állapítja meg, hogy megkapható-e az igényelt hitelösszeg.

5. Szakaszos folyósítás és készültségi fok ellenőrzése

A bank a szerződésben meghatározott módon, szakaszosan folyósítja a hitel összegét, általában 3-4 részletben. Minden egyes folyósítási szakasz előtt a bank értékbecslője megállapítja az épülő ingatlan készültségi fokát. Ezt követően kapja meg az igénylő a következő részletet, amelyet szintén teljes egészében fel kell használnia, mielőtt továbblépne a következő folyósítási szakaszba. Ha az értékbecslő a helyszíni szemle során úgy találja, hogy az önerő tényleg beépítésre került, akkor a bank folyósítja a hitelből az első, szerződésben meghatározott részt. A meghatározott készültségi fokot elérve az értékbecslő ismét leellenőrzi az építkezést, melyet követően a következő részlet folyósítása is megtörténik. A kiutalt összegből folytatható az ház építése a következő készültségi fok eléréséig.

Mikor kell törlesztenem az építési hitelt (RÉSZLETESEN)

Felmerülő költségek hitelügyintézés során

Hitelügyintézés során több felmerülő költséggel is terveznie kell az igénylőnek:

- Ingatlan (telekérték) értékbecslési díja: Az első alkalommal 45-50 ezer forint lehet (bankonként eltérő).

- Helyszíni szemle díjak: Minden szakasz beépítése és szakaszonkénti folyósítás előtt szükséges. A helyszíni szemle átlagos díja 12 ezer forint/szemle.

- Tulajdoni lap másolata: A fedezetül felajánlott ingatlan(ok) esetében az e-hiteles tulajdoni lap másolata 3-4 ezer forint ingatlanonként. Sok esetben a Takarneten keresztül le lehet kérni az adatokat, a bankok szerencsére legtöbbször ezt részesítik előnyben.

- Kölcsönszerződés közjegyzői okiratba foglalása: További jelentős költség, ami akár a kölcsönösszeg 0,5 százalékára is rúghat. Egyedül az államilag támogatott hiteleknél vagy a minősített fogyasztóbarát hiteleknél kedvezőbb a díja. Banki akciók keretében 40-50 ezer forint díjelengedés járhat ebből a tételből is. Az okiratba foglalás pontos összegéről mindenképp előzetesen tájékozódni kell, hiszen ezt a díjat a közjegyzőnél rögtön ki is kell fizetni a közokirat aláírása után.

Látható, hogy ezeknek a költségeknek egy részét a pénzintézetek bizonyos kedvezmények keretén belül általában elengedik vagy a folyósítást követően visszatérítik. Utóbbi esetben viszont a kölcsönigénylőnek meg kell előlegezni, azaz a díj felmerülésekor ki kell fizetni azt. Mivel ezek a költségek összességében a több százezer forintot is elérhetik, ezért ezekkel érdemes számolni, és félretenni rá. Az építési hitelt - ha jogosult rá - lehet kombinálni államilag támogatott hitellel, mindez természetesen nem egyszerűsíti a folyamatot. Mivel egy kifejezetten időigényes, rengeteg türelmet és energiát igénylő folyamatról van szó, ezért célszerű rá jól felkészülni és mindennek alaposan utánajárni.

Számlázási kötelezettség és az Áfa törvény

Az építkezés során kiemelten fontos a számlázási szabályok pontos betartása. Az Áfa törvény (általános forgalmi adó) részletesen szabályozza a számlák kötelező adattartalmát és a teljesítés időpontjára vonatkozó előírásokat.

A teljesítés időpontja az Áfa törvény szerint

Az Áfa tv. az áfa rendszere nem fűz eltérő jogkövetkezményt a rész-, illetve a végteljesítéshez. A részteljesítés is teljesítésnek minősül, így ennek következménye az adó-megállapítási és fizetési kötelezettség. A részteljesítésre tipikus példa az építőipari tevékenység.

A teljesítés időpontja a főszabály szerint az elszámolással vagy fizetéssel érintett időszak utolsó napja. Azonban az Áfa tv. több speciális rendelkezést is tartalmaz, amelyek eltérhetnek ettől a főszabálytól.

Speciális esetek:

- Számla kézhezvétele vagy ellenérték megfizetése: Egyes ügyletek kapcsán a teljesítési időpont nem a tényállásszerű megvalósuláshoz, hanem egyéb indokok alapján más körülményhez, mint például a számla kézhezvétele vagy az ellenérték megfizetése. Amennyiben tehát az adott ügyletre speciális rendelkezés vonatkozik, a korábban részletezett általános szabály nem alkalmazható.

- Bírósági vagy hatósági határozat: Amennyiben egy ügylet nem a felek megállapodásával, hanem valamely bíróság vagy más hatóság jogi aktusával, határozatával jön létre, akkor a tényállásszerű megvalósulás nem a teljesítéshez kötődik, hanem az ellenértéket megállapító jogerős határozat közléséhez. Fontos megjegyezni, hogy a bíróság döntése alapján a perköltség viselésére kötelezett fél által a másik fél részére kifizetett perköltség az Áfa tv. hatályán kívül esik.

- Időszakonkénti elszámolás (pl. könyvelési díj, lízing): Adótanácsadók, könyvviteli, könyvvizsgálati szolgáltatást végzők, valamint egyéb folyamatosan teljesített termékértékesítések és szolgáltatásnyújtások esetében a teljesítés időpontja az elszámolással vagy fizetéssel érintett időszak utolsó napja, vagy az ellenérték megtérítésének esedékessége, de legfeljebb az elszámolással vagy fizetéssel érintett időszak utolsó napját követő 30. nap.

- Készpénzes fizetés esetén: Készpénzben történő kiegyenlítés esetén azonnal kell kiállítani a számlát.

- Díjbekérő, előleg, részszámla, végszámla:

- Díjbekérő: Egy nagyobb összegű munka esetén érdemes előleget kérni díjbekérőn. Amennyiben a díjbekérőn szereplő összeget megkapja a vállalkozó előlegként, számlakiállítási kötelezettsége keletkezik. Itt még nem történt teljesítés, viszont pénz érkezett, ezért muszáj bizonylatot kiállítani róla. Olyan kategória, hogy „előlegszámla” nincs, bár a köznyelvben így terjedt el.

- Részszámla: Abban az esetben, ha nem előleget kérünk, hanem egy adott készültségi foknál részszámlát állítunk ki, akkor az adott részteljesítés számít teljesítésnek, és innentől számított 8 napon belül kell kiállítani a számlát.

- Előre utalás: Előfordulhat olyan eset is, amikor ugyan nem kérünk előleget, mégis fizetnek nekünk, ezt előre utalásnak hívjuk. Ebben az esetben a teljesítés dátuma nem a pénz beérkezésének a napja lesz - hiszen nem kértünk előleget - hanem az a nap, amikor valóban megtörténik a teljesítés.

A számla kelte és a számla sorszáma

A számla kelte az a nap, amikor a számlát ténylegesen kiállítod - vagyis amikor véglegesíted és elküldöd a partnerednek. A számlán a számla keltének mindig annak a napnak kell lennie, amikor a számlát kiállítod. Elméleti esetben tehát sem múltbéli, sem jövőbeli dátum nem lehet. Fontos tudni, hogy a számla szigorú számadású bizonylat, így a számla kelte sosem lehet korábbi, mint a legutóbbi kiállított számla keltének dátuma.

Azonos cégnév alatt tilos azonos sorszámmal számlát kiállítani. Amennyiben több számítógépen, egymástól teljesen függetlenül (nem hálózatba kötve) számítógéppel állítják ki a számlákat, úgy minden gépen/telephelyen be kell állítani a számlázó programban a számla sorszámozása előtt feltüntetendő előtagot (pl. egyik telephelyen A22/00001, másik telephelyen pedig B22/00001). Az előtag beállításával gondoskodhat a vállalkozás arról, hogy a különböző gépeken/telephelyeken kiállított számlák külön tartományban kapják a sorszámot, így teljes biztonsággal elkerülhető, hogy azonos cégnév alatt azonos sorszámmal állítson ki számlát. A számla sorszáma bármilyen formátumú lehet, a lényeg, hogy cégen belül egyedileg azonosítsa a számlát.

A számla kiállításának határideje

Alapesetben a teljesítéstől számított 8 napon belül kell kiállítani a számlát. Amennyiben készpénzben történik a kiegyenlítés, akkor viszont azonnal. Különleges ügyletek esetén (pl. közösségen belüli értékesítés, fordított adózás, vagy ha a vevő fizeti az áfát) a határidő a teljesítést követő hónap 15. napja (pl. 2023. július 15.).

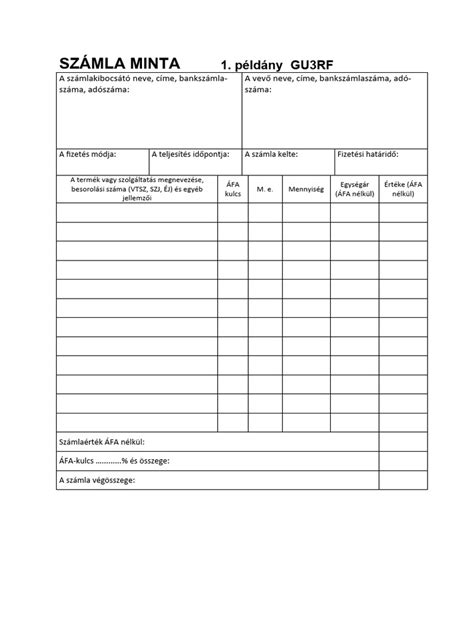

A számla kötelező adattartalma

Az ÁFA törvény 169. §-a tartalmazza részletesen a számla kötelező adattartalmára vonatkozó előírásokat. Íme a legfontosabb elemek:

Minden számlán kötelező feltüntetni:

- számla kibocsátás kelte

- számla sorszáma, amely a számlát egyértelműen azonosítja

- számlakiállító neve, címe, adószáma

- vevő neve, címe

- belföldi adóalany esetén a vevő adószáma (a magánszemélynél nincs adószám)

- értékesített termék/szolgáltatás megnevezése

- értékesített termék/szolgáltatás mennyisége

- értékesített termék/szolgáltatás nettó egységára (adó nélküli értéke)

- számla nettó értéke (adó nélküli értéke)

- az ÁFA százaléka és értéke

Opcionálisan feltüntethető:

- fizetési mód (a gyakorlatban többnyire minden számlán fel van tüntetve)

- fizetési határidő (a gyakorlatban többnyire minden számlán fel van tüntetve)

- értékesített termék/szolgáltatás besorolási jelölése (pl. VTSZ / SZJ / TESZOR szám, stb.)

Különleges esetekben az ÁFA törvény további kötelező tartalmi elemeket is előír:

- számla teljesítésének napja, amennyiben az eltér a számla kibocsátás keltétől (a gyakorlatban többnyire minden számlán fel van tüntetve)

- alkalmazott árengedmény, amennyiben azt az egységár nem tartalmazza (azaz, amennyiben az egységár nem kedvezményes, akkor fel kell tüntetni a kedvezmény mértékét is)

- közösségi adószám EU-s vevő esetén

- számlakiállító közösségi adószáma, amennyiben EU-n belül, adó felszámítása nélkül számláz

- „e.v.” jelölés és nyilvántartási szám, amennyiben a számlát egyéni vállalkozó állítja ki

- devizás számla esetén, az ÁFA értéke forintban átszámolva, illetve az átszámításhoz alkalmazott árfolyam

- adómentesség esetén jogszabályi hivatkozás vagy más utalás (pl. NAV által felsorolt adómentességi ok) arra, hogy az értékesített termék/szolgáltatás mentes az adó alól

- „fordított adózás” kifejezés feltüntetése fordított áfa-s számla esetén (amikor az értékesített termék/szolgáltatás után a vevő az adófizetésre kötelezett)

- „pénzforgalmi elszámolás” kifejezés feltüntetése, ha az adóalany a pénzforgalmi adózási módot választotta

- „önszámlázás” kifejezés feltüntetése, ha a terméket/szolgáltatást nem az ügyletet teljesítő (szállító), hanem a terméket beszerző (vevő) állítja ki

- új közlekedési eszközre vonatkozó technikai adatok (259. § 25. pont) EU-n belüli, adó felszámítása nélkül értékesített új közlekedési eszköz esetén

- „különbözet szerinti szabályozás - utazási irodák” kifejezés feltüntetése utazásszervezési szolgáltatás nyújtása esetén

- „különbözet szerinti szabályozás - használt cikkek” kifejezése használt ingóság értékesítése esetén

- „különbözet szerinti szabályozás - műalkotások” kifejezése műalkotás értékesítése esetén

- „különbözet szerinti szabályozás - gyűjteménydarabok és régiségek” kifejezése gyűjteménydarab vagy régiség értékesítése esetén

- pénzügyi képviselő neve, címe és adószáma, amennyiben a számlát a cég pénzügyi képviselője (pl. importügyletek esetén)

Online számla bekötés és adatszolgáltatás

A NAV online bekötés 2018.07.01-től minden számlázó programnak rendelkeznie kell NAV Online bekötés funkcióval és jelenteni kell a belföldi adóalanyok között számlázott 100 ezer Ft ÁFA tartalmat elérő számlákat. 2020.07.01-től értékhatártól függetlenül minden belföldi adóalanynak kiállított számlát kell beküldeni a NAV-nak. 2021.01.01-től már minden számlát be kell küldeni a NAV-nak, ideértve a magánszemélyeknek kiállított számlákat is. Speciálisan továbbra is előfordulhatnak olyan számlák, amiket továbbra sem kötelező jelenteni (pl. számviteli bizonylat helyett kiállított számla, külföldi ÁFA kulccsal kiállított számla külföldi vevőnek).

Az adóhatósági ellenőrzési adatszolgáltatásra vonatkozóan 2016.01.01-től minden számlázó programnak rendelkeznie kell az Adóhatósági ellenőrzési adatszolgáltatás menüponttal. Tilos használni olyan elavult vagy nem frissített számlázó programot, ami nem tartalmazza ezt a funkciót.

A számlázó programok vásárlását 2021. január 4-e óta nem kell bejelenteni a NAV-nak. Az erre szolgáló SZAMLAZO nyomtatványt is megszüntette a NAV.

Számlapéldányok és aláírás

2010.04.01-től a számlát nem kell példányszámozni, 2010.09.27-től pedig nem kell megkülönböztetni a számla eredeti- és másolati példányát. Számlákon tehát ne tüntessen fel se példányszámozást, se a számla példányait megkülönböztető feliratokat. A számla aláírás és pecsét nélkül is érvényes.

Előleg számlázása

- májusában megszűnt az előleg számla, mint önálló bizonylat. Előleg számlázása esetén egy hagyományos számlát kell kiállítani, ahol az értékesített termék neve az legyen, hogy „Előleg” és közvetlen alatta megjegyzésként fel kell tüntetni, hogy az előleget milyen termékkel/szolgáltatással kapcsolatban számlázták ki a vevő részére. Az előleg tehát sosem magára a teljes számlára értendő, hanem a számla egy adott tételére, ezzel összhangban alakította ki a NAV az erről történő adatszolgáltatást is. Az előleg számla tehát nem más, mint egy normál számla, amin előleg nevű tétel található.

Számla módosítása

A már kiállított (sorszámmal rendelkező) számla tartalmilag nem módosítható. Két lehetőség van a javításra:

- Érvénytelenítő (stornó) számla kiállítása: A számla érvénytelenítéséhez egy érvénytelenítő (stornó) számlát kell kiállítani, majd egy új számlát a kívánt tartalommal, így összesen három számla keletkezik: rossz számla, rossz számla stornója, jó számla.

- Helyesbítő számla kiállítása: A számla egy lépésből helyesbíthető, ha egy új (helyesbítő) számlát állítunk ki, ami tartalmilag hivatkozik az elrontott számlára, így összesen csak két számla keletkezik: rossz és a helyesbítő.

A módosító számla nem lehet egyszerűsített adattartalmú (készpénzfizetési) számla, mivel a felek között fizetés már nem valósul meg. A módosító számlában hivatkozni kell az eredeti számla sorszámára. A módosító számla kelte a kiállítás napja, a módosító számlában az eredeti számlában szereplő teljesítési időpontot kell feltüntetni, fizetési határidő feltüntetése nem kötelező (nem jogsértő, ha a fizetési határidő megegyezik a számla keltével). A módosító számlában meg kell nevezni a gazdasági eseményt (célszerű az eredeti számlában feltüntetett megnevezést alkalmazni). A módosító számla első sora az eredeti számlatételt tartalmazza azzal, hogy a mennyiség és az összegadat (amelyet az adóalap rovatban kell feltüntetni) negatív előjelű. Az érvénytelenítő számlát és az új számlát egyaránt el kell juttatni a számla címzettjéhez.

EU-s számla ÁFA nélkül

Csak akkor számlázható ÁFA felszámítása nélkül EU-s ügyfélnek, ha mind az eladó, mind a vevő rendelkezik érvényes közösségi adószámmal. Ilyen számla esetén kötelező feltüntetni az eladó és a vevő közösségi adószámát, az ÁFA értékét forintban átszámolva, illetve az átszámításhoz alkalmazott árfolyamot. Amennyiben a külföldi vevő nem rendelkezik közösségi adószámmal vagy a gazdasági esemény nem felel meg az ÁFA tv. 89§.-nak, úgy az ÁFA-t mindenképp fel kell neki számítani, nem mentség az, hogy a vevő EU-s országba tartozik.

Számla nyelve

A számlát a magyar nyelven kívül bármilyen élő idegen nyelven is kiállítható, de ilyenkor javasolt a magyar fordítás feltüntetése (kétnyelvű számla). Az adóhatóság az angol, német vagy francia nyelven kiállított számlákat is elfogadja, de ha ettől eltérő idegen nyelvet használ az adózó, akkor egy ellenőrzés során a NAV kérheti a számla fordítóiroda által elvégzett hiteles fordítását.

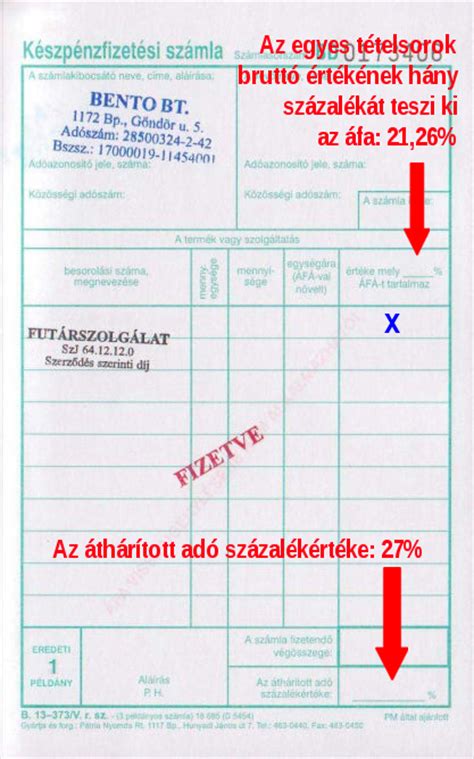

Egyszerűsített számla és elektronikus számla

Az egyszerűsített számla egyszerűsített adattartalommal is kiállítható, de csak akkor, ha a gazdasági esemény a számla kiállításkor megvalósul (pl. készpénzes vagy bankkártyás fizetés esetén). Ilyenkor a számlán a bruttó végösszeget kell feltüntetni és az ÁFA összeg helyett a bruttó összeg ÁFA tartalmát kell százalékosan meghatározni. Fontos, hogy ez nem egyenlő az alkalmazott ÁFA kulcs százalékával. Pl. 27%-os ÁFA esetén 21.26% van feltüntetve, ami azt jelenti, hogy a bruttó 127 Ft végösszeg 21.26%-a az ÁFA, vagyis 27 Ft.

Az elektronikus számla kiállításakor dől el, hogy egy számla elektronikus vagy papír alapú. Az ÁFA törvény szerint csak az tekinthető e-számlának, amit elektronikusan állítottak ki és fogadtak be. Abban az esetben, ha ebből a két feltétel közül az egyik nem igaz, már nem beszélhetünk e-számláról. Amennyiben tehát a számlát kinyomtatják (papír alapon bocsátják ki), onnantól kezdve papír alapú számláról beszélünk, teljesen független attól, hogy az végül miként jut el a vevőhöz.

Készpénzes fizetési korlátok

Számla készpénzzel történő kiegyenlítése esetén figyelni kell arra a törvényi előírásra, hogy 2013-tól az egy szerződés alapján történő havi bruttó, azaz áfát is tartalmazó, 1.500.000 forintot meghaladó készpénzes kifizetés esetén az 1.500.000 forint feletti rész után 20% mulasztási bírságot kell fizetni. Ez a kötelezettség csak akkor áll fent, ha az eladó és a vevő (a számla kiállítója, illetve befogadója) is bankszámla nyitására kötelezett. A mulasztási bírság mindkettőjüket terheli.

Egyéb speciális rendelkezések

- TAHK - áfa tárgyi hatályán kívül, TEHK - áfa területi hatályán kívül: Az adómentes ingatlanértékesítés, vagy az adóalany által a Közösségen belüli távértékesítés utáni adófizetési és adóbevallási kötelezettségének az egyablakos rendszer alkalmazásával történő teljesítése esetén számla kibocsátása nem kötelező, feltéve, hogy számviteli bizonylatot állít ki helyette.

- Devizás számla: Az ÁFA törvény előírja, hogy az áthárított adót akkor is fel kell tüntetni forintban, ha az ellenérték külföldi pénznemben kifejezett.

- Egyéni vállalkozók: Az egyéni vállalkozó gazdasági tevékenysége során az „egyéni vállalkozó” megjelölést (vagy annak e.v. rövidítését) névjegyén, levelein, számláin, az általa használt bélyegzőlenyomaton és a hirdetéseiben köteles feltüntetni.

- KATA: A kisadózó vállalkozás a termékértékesítésről, szolgáltatásnyújtásról köteles az Áfa tv. szabályai szerinti nyugta vagy számla kiállítására azzal, hogy a kiállított számlán feltünteti azt, hogy „Kisadózó”. Fontos frissítés: 2022. szeptembere óta már nem kötelező a kisadózó felirat feltüntetése.

- Számlázó programok: Mindenféleképpen javasolt a számlázó programok használata, mivel rengeteg időt és energiát spórolhat meg az a vállalkozás, amely programmal intézi számlázását.

Építkezés miatti károk a szomszédos épületekben és felelősségbiztosítás

Nagyon gyakori, hogy olyan területen kell építési beruházást megvalósítani, ahol szomszédos épületek helyezkednek el. A Polgári Törvénykönyvről szóló 2013. évi V. törvény alapján a károkozó felelősséggel tartozik a károkért.

Felelősségbiztosítás kötelezettsége és korlátai

Felelősségbiztosítási szerződést köthet a tervező és a kivitelező is. Sőt, bizonyos esetekben a felelősségbiztosítási szerződés megkötése kötelező. Kötelező felelősségbiztosítással találkozunk az egyszerű bejelentésű lakóépületek esetében, függően az építtető személyétől. Kizárólag akkor kötelező a felelősségbiztosítás, ha nem természetes személy az építtető [155/2016. (VI. 13.) Korm. rend. 6/A. § (1) bekezdés].

Alapvető korlátja lenne a térítésnek a felelősségbiztosítási limit összege is, hiszen építőipari kivitelezés esetén a kormányrendelet által előírt legmagasabb káronkénti limit 30 millió forint. Az építési napló felülete nem ellenőrzi a biztosítás tartalmát, ezért önmagában az, hogy az engedély alapján végzett építési napló „továbbengedi” a projektet, még nem jelenti azt, hogy a beruházásnak érdemi biztosítási fedezete van. Érdemes azt is tudni, hogy ha valaki az egyszerű bejelentéses biztosítását használja az engedélyes munkáinak biztosítási fedezete igazolása érdekében, akkor nem feltétlen lesz biztosítási védelme. Biztosított tevékenységnek minősül a lakó-épület építésének egyszerű bejelentéséről szóló 155/2016. (VI. 13.) Korm. rendeletben foglalt kivitelezési tevékenység.

Az egyszerű bejelentéseken túlmenően más beruházások esetében jelenleg az építőipari kivitelezőket, tervezőket a biztosítási szerződés megkötésekor nem köti a lakóépületek építésének egyszerű bejelentéséről szóló 155/2016. (VI. 13.) Korm. rendelet. A biztosított tevékenység ilyenkor az építőipari kivitelezés lesz. Figyelni kell arra is, hogy az adott biztosító társaság alkalmaz-e az általános felelősségbiztosítási feltételrendszeréhez záradékokat.

Építés-szerelés (ÉPSZER) biztosítás

Építőipari beruházásoknál a beruházó leggyakrabban az építés-szerelés (ÉPSZER) biztosítást írja elő a kivitelező számára. A szomszédos épületekben keletkezett károk szempontjából, az építés-szerelés biztosítás felelősségbiztosítási részének van jelentősége. A kockázatviselés tárgya az építési, szerelési, kivitelezési tevékenység során, harmadik személyeknek a szolgáltató tevékenységen kívül okozott károk. Amennyiben az építtető meglévő tulajdonnal rendelkezik, például egy meglévő épület bővítése, átalakítása a beruházás tárgya, javasolt a 119. számú záradék alkalmazása. Nagyon fontos, hogy a biztosítottak kötelesek a munkálatok megkezdése előtt, saját költségükre a biztosított építmények állapotáról jegyzőkönyvet felvenni. Feltétlenül meg kell említeni a 120. számú záradékot is, amennyiben a szomszédos épületek megóvásáról beszélünk. A 120. számú záradék lényege, hogy a biztosító kiterjeszti a fedezetet a környezeti hatásokra és a meglévő épületekben keletkező károkra.

Mikor kell törlesztenem az építési hitelt (RÉSZLETESEN)

A rövid áttekintést követően jól látható, hogy nincs tökéletes megoldás a szomszédos épületek tulajdonosainak megnyugtatására. Nem szabad elfelejteni a felelősségbiztosítás lényegét sem: a biztosító csak akkor fog teljesíteni, ha a biztosítási szerződés biztosítottja felelős a káresemény bekövetkezéséért. Hiába követelik a kivitelezői felelősségen keresztül a szakszerűtlen alapmegerősítés miatti károk megtérítését, ha az kizárólag tervhiba eredménye. A beruházás megkezdését és a biztosítási szerződések megkötését megelőzően - mind az építtetőnek, mind a szomszédoknak - érdemes szakértői segítséget igénybe venni, hogy az érintettek a lehető legnagyobb biztonságban tudják az értékeiket. Ha olyan biztosítása van a kivitelezőnek, tervezőnek, ami az adott projektnél használhatatlan, akkor az csak pénzkidobás.

Számlabenyújtási kötelezettség kedvezmények igénylésénél

A kedvezmény igénybevétele számlabenyújtási kötelezettség teljesítéséhez kötött. Új lakás építése esetén a Bank által elfogadott költségvetésben szereplő bekerülési költség legalább 70%-áról a támogatott személy saját nevére kiállított számlákat kell benyújtani. Új lakás építése esetén az építési engedély kiadását legfeljebb 6 hónappal megelőzően kiállított számlák fogadhatóak el. Amennyiben az új lakás építése során bontott anyagok is felhasználásra kerülnek, úgy ezeknek az építőipari kivitelezési tevékenység felelős műszaki vezetője által írásban igazolt értékéig a számla benyújtási kötelezettség csökkenthető.

Új lakás vásárlása esetén: az adásvételi szerződésben szereplő teljes (általános forgalmi adó és telekár összegét is tartalmazó) vételárról számlát kell benyújtani a kedvezmény folyósítása előtt. Hatósági árverésen vásárolt használatbavételi engedéllyel nem rendelkező lakás esetén, továbbá új lakás építése esetén bontott anyag felhasználásakor, valamint új lakás építése vagy bővítés esetén, amennyiben a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. törvényben meghatározott szociális vagy gyermekjóléti szolgáltató, illetve intézmény az építtető.

Új lakás építése esetén az azonos kibocsátó által kiállított számlák esetében, ha a számlák alapján az igénylő által megfizetendő általános forgalmi adó mértéke a 2 000 000 Ft-ot meghaladja, a Bank csak abban az esetben fogadhatja el a számlákat, ha a támogatott személy bemutatja a kivitelezővel kötött szerződést is. Ez a rendelkezés további garanciát nyújt a bankoknak a beruházás átláthatóságára és jogszerűségére vonatkozóan.