A vállalkozások működésének egyik kulcsfontosságú eleme a saját termelésű készletek megfelelő számviteli kezelése, amely magában foglalja az elszámolást, az értékelést és a leltáreltérések rendezését. Ez a cikk részletesen bemutatja a saját termelésű készletekkel kapcsolatos számviteli tudnivalókat, különös tekintettel az értékvesztésre és annak visszaírására, valamint az alkalmazandó értékelési elvekre.

Az Évközi Nyilvántartás Hiánya és a Mérlegfordulónap

Amennyiben a vállalkozó év közben folyamatos értékbeni és mennyiségi nyilvántartást nem vezet, akkor mérlegfordulónappal a saját termelésű készleteket készletre kell vennie. Ez a lépés elengedhetetlen a valós vagyoni helyzet bemutatásához és a számviteli törvény előírásainak való megfeleléshez. Az év végi könyvelési tételek közé tartozik többek között a leltáreltérések elszámolása, valamint a saját termelésű készletek értékelése is.

A Saját Termelésű Készletek Értékvesztése és Visszaírása

A saját termelésű készletek értékvesztését és annak visszaírását sajátosan kell elszámolni a számvitelben. Ez a folyamat több lépésből áll, és gondos odafigyelést igényel a pontosság érdekében.

Értékvesztés Elszámolása

Az értékvesztés elszámolásakor csökkentjük a saját termelésű készlet értékét a saját termelésű készletek állományváltozásával szemben. Ehhez kapcsolódó tételként meg kell történnie a saját termelésű készlet vásárolt készletté való átminősítésének. Ezt követően az aktivált vásárolt készletet elszámoljuk egyéb ráfordításként.

Mikor kell értékvesztést elszámolni?

Értékvesztést akkor kell elszámolni, ha a saját termelésű készlet bekerülési (előállítási), illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert és várható eladási ára. Ebben az esetben azt a mérlegben a még várhatóan felmerülő költségekkel csökkentett, várható támogatásokkal növelt eladási áron számított értéken kell kimutatni. A készlet értékét a különbözetnek értékvesztéskénti elszámolásával kell csökkenteni.

Az, hogy mi minősül jelentősnek, a vállalkozó számviteli politikájában rögzíti. Tartósnak minősül a könyv szerinti érték és a piaci érték különbözete, ha az múltbeli tények vagy jövőbeni várakozások alapján legalább egy évig fennáll. A különbözet tartósnak minősül - fennállásának időtartamától függetlenül - akkor is, ha az az értékeléskor a rendelkezésre álló információk alapján véglegesnek tekinthető. Ez utóbbi esetben nem követelmény az „éventúliság”. Ilyen problémával a gyakorlatban sokszor lehet találkozni.

Értékvesztés Visszaírása

Ha az értékvesztés elszámolásának okai már nem (vagy csak részben) állnak fenn, akkor a készlet értékét - a visszaírással - módosítani kell. A saját termelésű készlet értékvesztésének visszaírása során először azt vásárolt készletként állományba vesszük az egyéb bevétellel szemben. Majd a saját előállítású eszközök aktivált értékét korrigáljuk. Ezt követően számoljuk el az értékvesztés visszaírását a saját termelésű készlet növekedéseként. Az elszámolást az üzleti év mérleg mérlegfordulónapjára vonatkozó értékelés keretében kell könyvelni.

A Saját Termelésű Készletek Értékelése

A számviteli törvény szerint a saját termelésű készleteket előállítási költségen (közvetlen önköltségen) kell értékelni [Szvt. 62. § (2) bek.]. Az előállítási költségek a termék előállításával szoros kapcsolatban vannak, vagy a termékre meghatározott mutatók, jellemzők segítségével feloszthatók, elszámolhatók. Az ilyen költségek a közvetlen önköltség részei.

Közvetlen és Közvetett Költségek

A saját termelésű készletek előállítási költségének meghatározása során fontos megkülönböztetni a közvetlen és közvetett költségeket. A közvetlen önköltség magában foglalja azokat a költségeket, amelyek közvetlenül hozzárendelhetők a termék előállításához, mint például a felhasznált anyagok vagy a közvetlen munkabérek. A közvetett költségek azok, amelyek nem közvetlenül, hanem valamilyen elosztási kulcs segítségével rendelhetők hozzá a termékekhez, például az általános gyártási rezsiköltségek. A vállalkozás számviteli politikájában rögzíti az alkalmazott költségfelosztási módszereket.

Könyvelési Módok és Eredménykimutatás Készítése

A saját termelésű készletek elszámolására különböző könyvelési módok léteznek, amelyek függnek a vállalkozás által alkalmazott számviteli rendszertől és az eredménykimutatás készítésének módjától. A "Hogyan kell könyvelnem, ha elsődleges 6-os, 7-es?" típusú kérdésekre is választ ad a szakirodalom, bemutatva a különböző elszámolási módokat és a köztük lévő különbségeket.

Költségnem Elszámolás

- Költségnem elszámolás és évközi folyamatos nyilvántartás hiánya: Ha a vállalkozás csak költségnem elszámolást alkalmaz, és a saját termelésű készletekről nem vezet évközben folyamatos nyilvántartást, akkor a mérlegfordulónapi leltár alapján történik a készletre vétel és az értékelés.

- Költségnem elszámolás és évközi folyamatos nyilvántartás vezetése: Amennyiben a vállalkozás csak költségnem elszámolást alkalmaz, de a saját termelésű készletekről évközben vezet folyamatos nyilvántartást, akkor az évközi mozgások is rögzítésre kerülnek, és a mérlegfordulónapon történik az egyeztetés a leltárral.

- Elsődleges költségnem elszámolás közvetlen és közvetett költségek kimutatásával: Ha elsődleges költségnem elszámolást alkalmaz a vállalkozás, és kimutatja a közvetlen és közvetett költségeket is, akkor a költségek részletesebb elemzésére van lehetőség, ami pontosabb önköltség-számítást tesz lehetővé.

Elsődlegesen 6-os 7-es Számlaosztályban Történő Könyvelés

Amennyiben a vállalkozás elsődlegesen 6-os és 7-es számlaosztályban könyvel, és az eredménykimutatást forgalmi költség eljárással készíti, akkor a saját termelésű készletek állományváltozásait az értékesítés nettó árbevételével szemben kell elszámolni, figyelembe véve az aktivált saját teljesítmények értékét. Ez a módszer részletesebb betekintést nyújt a vállalkozás működési eredményébe.

Összefüggések a Számviteli Törvénnyel és Jogszabályokkal

A saját termelésű készletek elszámolása és értékelése szigorúan szabályozott a számviteli törvény és a kapcsolódó jogszabályok által. A gyökeresen átdolgozott, bővített, immár tizenegyedszer megjelenő művek célja az, hogy az érdeklődőknek a 2015-ben hatályos számviteli törvény és a hozzá kapcsolódó jogszabályok alapján bemutassa a számvitel lényegét, értelmét, összefüggéseit, alapvető tudnivalóit. Segítségével önállóan képes lesz az éves beszámoló elkészítésére, megtanul könyvelni, leltározni, mérleget, eredménykimutatást, szöveges értékeléseket, elemzéseket, számlarendet és számviteli politikát készíteni. A főkönyvi könyvelés bemutatása a cégalapítástól a folyamatos működésen keresztül az átalakulásig, illetve a megszűnésig tart. A tizenegyedik kiadás még több és részletesebb magyarázatot és példát tartalmaz, mint a korábbi kiadások.

A jogszabályok és a számviteli politika közötti összhang megteremtése kulcsfontosságú a hibátlan és megbízható számviteli információs rendszer kialakításához. A számviteli politika részletes iránymutatást ad a vállalkozás belső szabályairól, eljárásairól, beleértve a készletek értékelését, az értékvesztés elszámolását és a leltározási szabályokat is.

Az Önadózó Újság Szerepe a Szakmai Támogatásban

Az Önadózó az egyik legnagyobb terjedelemmel jelentkező havi szaklap, amely az előfizetők számára folyamatosan frissülő és releváns információkat biztosít a számviteli és adózási változásokról. A szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. A tartalom megtekintéséhez regisztráljon vagy lépjen be előfizetőként! Az Önadózó újság és online csomagja 2026-ra is könnyebbé teszi a jogszabályok alkalmazását, a változások követését, az aktuális adózási, könyvviteli feladatok teljesítését, és segít elkerülni a buktatókat. A kiadvány gazdag archívummal rendelkezik, az előfizetéssel ingyenesen hozzájuthat a megelőző évek lapszámaihoz. Az egyes lapszámok tartalma online elérhető, illetve mobiltelefonon is. Ez azt jelenti, hogy a szakmai információk bármikor és bárhol hozzáférhetők, ami nagyban hozzájárul a naprakész tudás fenntartásához. Az Önadózó - okos újság okos cégeknek és könyvelőknek!

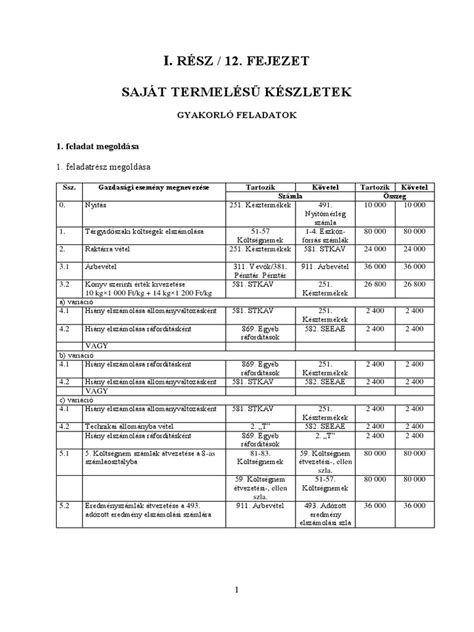

Gyakorlati Példák és Feladatok

A elméleti tudás mellett elengedhetetlen a gyakorlati alkalmazás elsajátítása. A szakirodalom és a szaklapok gyakran mutatnak be feladatokat és esettanulmányokat, amelyek segítségével mélyebben megérthetők a különböző saját termelésű készletekkel kapcsolatos elszámolási módok és a köztük lévő különbségek. Ez segít abban, hogy a könyvelők és a vállalkozók magabiztosan alkalmazzák a jogszabályi előírásokat a mindennapi gyakorlatban. Az ilyen feladatok és példák feldolgozása kritikus a készségek fejlesztésében és a lehetséges hibák elkerülésében.

A saját termelésű készletek elszámolása és értékelése komplex feladat, amely folyamatos figyelmet és naprakész tudást igényel. A megfelelő számviteli politika kialakítása, a jogszabályi előírások pontos betartása, valamint a folyamatos képzés és tájékozódás elengedhetetlen a vállalkozások sikeres működéséhez és a megbízható pénzügyi beszámolók elkészítéséhez.